中际联合IPO圈钱?募投被指竣工存款4亿拟募4亿补血

中国经济网编者按:11月5日,中际联合(北京)科技股份有限公司(以下简称“中际联合”)首发上会获通过。中际联合拟在上交所主板公开发行新股不超过2750万股,占发行后公司总股本的比例不低于25%。本次发行的保荐机构是中信建投(42.020, -1.12, -2.60%)证券。

中际联合拟募集资金7.90亿元,其中1.12亿元用于“年产5万台高空作业安全设备项目(一期)”,1.20亿元用于“建设研发中心项目”、0.98亿元用于“全国营销及售后服务网络建设项目”、0.70亿元用于“美洲营销及售后服务网络建设项目”、3.90亿元用于“补充流动资金”。

中际联合本次募资大头为用于补血,补流项目占拟募资额比例达49.37%。但过去3年,中际联合没有任何有息负债,且银行存款去年逾4亿元。

2017年-2019年,中际联合资产总计分别为6.78亿元、8.24亿元、10.15亿元。各期,中际联合货币资金分别为4.02亿元、3.78亿元、4.53亿元,其中银行存款分别为3.94亿元、3.72亿元、4.44亿元。

各期,公司负债总计分别为0.94亿元、1.64亿元、2.39亿元,其中流动负债分别为0.90亿元、1.60亿元、2.33亿元。公司负债中大头为应付账款和应付票据。各期,应付账款分别为0.58亿元、0.87亿元、1.20亿元,应付票据分别为0.11亿元、0.41亿元、0.61亿元。

值得注意的是,今年3月25日,中际联合还发布公告称,拟使用闲置自有资金购买理财产品,购买额度最高不超过1亿元。

2016年-2019年,中际联合年年分红,分红金额分别为1400万元、2153.25万元、2796.75万元、4257万元。合计分红1.06亿元。

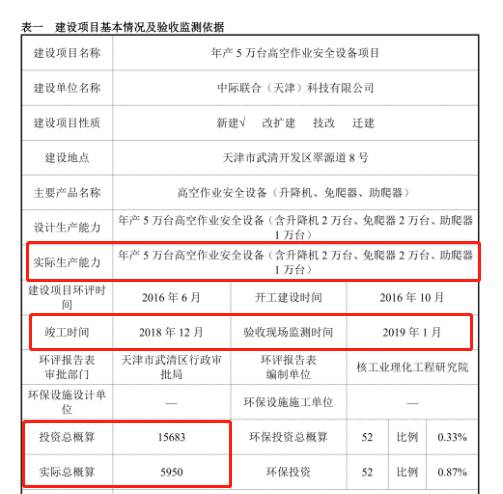

环球网近日发表报道《中际联合IPO被指圈钱,募投项目或已建成》,指出,据中际联合(天津)科技有限公司2019年3月发布的《中际联合(天津)科技有限公司建设年产5万台高空作业安全设备项目竣工环境保护验收检测报告表》显示,年产5万台高空作业安全设备项目早在2018年12月就已经建成,该项目投资总概算15683万元,实际总概算仅为5950万元。

如果年产5万台高空作业安全设备项目已经竣工,那么如今再包装成募投项目是否属于故意造假圈钱?如果募投项目与公司2019年3月的竣工环境保护验收检测报告表显示的项目不同,那此前的项目招股书为何只字不提?重复建设是否有必要?环球网曾就此问题发函中际联合,但截至发稿,公司并未回应。

2014年11月20日,公司股票在全国中小企业股份转让系统挂牌公开转让,证券简称为“中际联合”,证券代码为831344。

挂牌新三板后,中际联合2度通过非公开发行募资,合计募得3.3亿元。

中际联合是高空安全作业设备和高空安全作业服务解决方案提供商,主要产品主要为塔筒升降机和免爬器。其中免爬器占主营业务收入的比重分别为47.18%、41.46%、44.33%,塔筒升降机占主营业务收入的比重分别为24.32%、34.70%、31.98%。这2大产品价格去年均下滑。

2017年-2019年,中际联合免爬器单位售价分别为20150.37元/台、17575.83元/台、16867.38元/台,售价连降2年。

同期,中际联合塔筒升降机单位售价分别为43031.56元/台、43800.58元/台、43102.89元/台,售价去年下滑。

中际联合免爬器产能利用率呈下滑趋势,塔筒升降机产销率呈下滑趋势。2017年-2019年,中际联合免爬器产能利用率分别为98.07%、90.09%、90.21%,产销率分别为91.87%、77.39%、97.78%;塔筒升降机产能利用率分别为84.35%、98.50%、100.63%,产销率分别为74.37%、79.24%、65.98%。

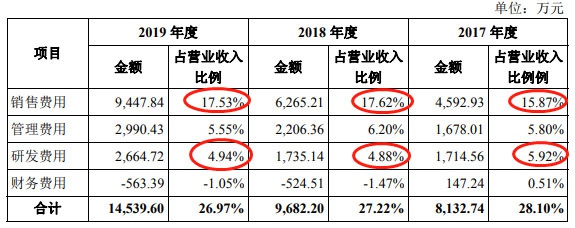

中际联合2019年的研发费用率相比2017年在下降,但销售费用率却在不断上涨,3年销售费用率均为同行之冠,且远远超同行。

2017年-2019年,中际联合销售费用分别为4592.93万元、6265.21万元和9447.84万元,占营业收入的比例分别为15.87%、17.62%、17.53%,行业平均值分别为5.14%、5.27%、5.52%,其中浙江鼎力(102.010, -0.59, -0.58%)分别为4.46%、5.38%、4.38%,海伦哲(3.640, -0.05, -1.36%)分别为5.81%、5.16%、6.66%。

同期,中际联合研发费用分别为1714.56万元、1735.14万元、2664.72万元,研发费用占营业收入的比例分别为5.92%、4.88%、4.94%。各期研发费用中,职工薪酬分别为876.76万元、943.79万元、1423.24万元,占比分别为51.14%、54.39%、53.41%。

中际联合业绩向上,但各期收到的现金始终较营收逊色,特别是2018年落后近亿元;各期中际联合经营净现金流落后净利金额在2400万元-5800万元。

2017年-2019年,中际联合营业收入分别为2.89亿元、3.56亿元、5.39亿元,销售商品、提供劳务收到的现金分别为2.82亿元、2.65亿元、5.27亿元。

同期,中际联合净利润分别为7169.22万元、9332.70万元、14177.92万元,经营活动产生的现金流量净额分别为4764.07万元、3540.40万元、11000.29万元。各期,公司经营活动产生的现金流量净额与净利润的差额分别为-2405.15万元、-5792.30万元和-3177.63万元。

中国经济网记者就相关问题采访中际联合,对方表示以招股书内容为准。

高空安全作业设备厂商拟主板募资7.9亿元近半用于补血

中际联合是高空安全作业设备和高空安全作业服务解决方案提供商,专注于高空安全作业领域,公司主要产品为塔筒升降机、免爬器和助爬器,产品及服务现阶段公司主要聚焦于风力发电领域。

2017年-2019年,公司来自于风力发电行业的收入占主营业务收入的比例分别为98.94%、99.74%和99.40%,是公司产品最为重要的应用领域。

中际联合的控股股东及实际控制人为刘志欣。截至招股说明书签署日,刘志欣直接持有公司32.41%的股份,通过世创发展间接持有公司7.59%的股份,合计持有公司40.00%的股份,现任本公司董事长兼总经理。刘志欣简历如下:

刘志欣:1970年1月出生,中国国籍,无永久境外居留权,上海交通大学本科学历。曾任首都钢铁公司设计院机械工程师、上海凯特克贸易有限公司销售代表、北京东方氏纬贸易有限公司监事、世创(北京)科技发展有限公司执行董事兼总经理、纸飞机执行董事兼总经理等。2008年5月至2009年9月任中际有限董事兼总经理,2002年6月至2012年6月担任北京加汇通业机电技术有限公司监事,2012年6月至今历任中际有限董事长兼总经理、本公司董事长兼总经理。现任本公司董事长兼总经理。

中际联合拟在上交所主板公开发行新股不超过2750万股,占发行后公司总股本的比例不低于25%,拟募集资金7.90亿元,其中1.12亿元用于“年产5万台高空作业安全设备项目(一期)”,1.20亿元用于“建设研发中心项目”、0.98亿元用于“全国营销及售后服务网络建设项目”、0.70亿元用于“美洲营销及售后服务网络建设项目”、3.90亿元用于“补充流动资金”。本次发行的保荐机构是中信建投证券。

中际联合本次最大募投项目为“补充流动资金”,拟投入募资额占本次拟募资额的49.37%。

中际联合IPO被指圈钱募投项目或已建成

环球网近日发表报道《中际联合IPO被指圈钱,募投项目或已建成》,指出,“年产5万台高空作业安全设备项目(一期)”,项目投资总额17484.26万元。招股书介绍,该项目投产后,公司将新增年产高空作业安全设备3万台。

但据中际联合(天津)科技有限公司2019年3月发布的《中际联合(天津)科技有限公司建设年产5万台高空作业安全设备项目竣工环境保护验收检测报告表》显示,年产5万台高空作业安全设备项目早在2018年12月就已经建成,该项目投资总概算15683万元,实际总概算仅为5950万元。

如果年产5万台高空作业安全设备项目已经竣工,那么如今再包装成募投项目是否属于故意造假圈钱?如果募投项目与公司2019年3月的竣工环境保护验收检测报告表显示的项目不同,那此前的项目招股书为何只字不提?重复建设是否有必要?环球网曾就此问题发函中际联合,但截至发稿,公司并未回应。

经营净现金流与净利年差2400万起步

中际联合业绩向上,但各期收到的现金始终较营收逊色,特别是2018年落后近亿元;各期中际联合经营净现金流落后净利金额在2400万元-5800万元。

2017年-2019年,中际联合营业收入分别为2.89亿元、3.56亿元、5.39亿元,销售商品、提供劳务收到的现金分别为2.82亿元、2.65亿元、5.27亿元。

同期,中际联合净利润分别为7169.22万元、9332.70万元、14177.92万元,经营活动产生的现金流量净额分别为4764.07万元、3540.40万元、11000.29万元。各期,公司经营活动产生的现金流量净额与净利润的差额分别为-2405.15万元、-5792.30万元和-3177.63万元。

中际联合招股书称,报告期内,随着公司业务规模的不断扩大,公司发出商品持续增加,相应经营活动现金流出增加较大,同时,应收账款和应收票据增长较快,使得经营活动现金流入相对较少。因此,公司经营活动产生的现金流量净额与净利润存在一定差异。2019年,公司销售回款情况较好,经营效率较高,经营活动产生的现金流量净额与净利润匹配度有所提高。

募资补血背后:有息负债为0 去年银行存款4.4亿元

中际联合本次募资大头为用于补血,但在报告期内其没有任何有息负债,且货币资金去年逾4亿元。

2017年-2019年,中际联合资产总计分别为6.78亿元、8.24亿元、10.15亿元。各期,中际联合货币资金分别为4.02亿元、3.78亿元、4.53亿元,其中银行存款分别为3.94亿元、3.72亿元、4.44亿元。

各期,公司负债总计分别为0.94亿元、1.64亿元、2.39亿元,其中流动负债分别为0.90亿元、1.60亿元、2.33亿元。公司负债中大头为应付账款和应付票据。各期,应付账款分别为0.58亿元、0.87亿元、1.20亿元,应付票据分别为0.11亿元、0.41亿元、0.61亿元。

各期,公司资产负债率(合并)分别为13.88%、19.86%、23.54%。流动比率分别为7.06、4.68、3.98,速动比率分别为6.62、4.23、3.42。

值得注意的是,今年3月25日,中际联合还发布公告称,拟使用闲置自有资金购买理财产品,购买额度最高不超过1亿元。

年年分红:4年分逾亿元

2016年-2019年,中际联合年年分红,分红金额分别为1400万元、2153.25万元、2796.75万元、4257万元。合计分红1.06亿元。

2017年4月17日,中际联合召开第一届董事会第十八次会议,会议审议通过《关于2016年度利润分配方案的议案》,决定以截止2016年12月31日公司总股本7,000万股为基数,向全体股东每10股派发现金股利2.00元(含税),共计分配利润1400万元(含税)。

2018年4月17日,中际联合召开第二届董事会第八次会议,会议审议通过《关于2017年度利润分配方案的议案》,决定以截止2017年12月31日公司总股本8,250万股为基数,向全体股东每10股派发现金股利2.61元(含税),共计分配利润2153.25万元(含税)。

2019年4月22日,中际联合召开第二届董事会第十五次会议,会议审议通过《关于2018年年度权益分派预案的议案》,决定以权益分派实施时股权登记日的总股本为基数,以未分配利润向全体股东每10股派发现金红利3.39元(含税),共计分配利润2796.75万元(含税)。

2020年3月24日,中际联合召开第二届董事会第二十三次会议,会议审议通过《关于2019年年度权益分派预案的议案》,决定以权益分派实施时股权登记日的总股本为基数,以未分配利润向全体股东每10股派发现金红利5.16元(含税),共计分配利润4257.00万元(含税)。

挂牌新三板后2次募资合计3.3亿元

2014年11月20日,公司股票在全国中小企业股份转让系统挂牌公开转让,证券简称为“中际联合”,证券代码为831344。

挂牌新三板后,中际联合2度通过非公开发行募资,合计募得3.3亿元。

2015年,中际联合第一次增发股票。2015年6月4日,大信会计师出具《验资报告》(大信验字【2015】第3-00023号),对本次增资予以审验:截至2015年5月25日,公司已收到29名投资者的股权认购款1.30亿元。

2017年,中际联合第二次增发股票。2017年9月22日,大信会计师出具《验资报告》(大信验字[2017]第3-00018号),对本次增资予以审验:截至2017年9月18日,公司已分别收到中日节能、广东华美国际投资集团有限公司和杭州英选投资合伙企业(有限合伙)3名投资者缴纳的非公开发行股票款1亿元、5000.00万元和5000.00万元,合计2亿元。

去年2大产品全降价

2017年-2019年,高空安全升降设备收入占中际联合主营业务收入的比重分别为76.89%、79.18%、78.31%,其中免爬器占主营业务收入的比重分别为47.18%、41.46%、44.33%,塔筒升降机占主营业务收入的比重分别为24.32%、34.70%、31.98%。这2大产品价格去年均下滑。

2017年-2019年,中际联合免爬器单位售价分别为20150.37元/台、17575.83元/台、16867.38元/台,售价连降2年。

2017年-2019年,中际联合塔筒升降机单位售价分别为43031.56元/台、43800.58元/台、43102.89元/台,售价去年下滑。

中际联合招股书称,报告期内,免爬器平均单位价格和单位成本均呈下降趋势,平均单位价格由2017年的20150.37元/台下降至2019年的16867.38元/台,平均单位成本由2017年的8641.18元/台下降至2019年的7525.78元/台。免爬器价格和成本均有所下降,主要原因为:国内免爬器市场形成较晚,2016年,作为新型高空安全作业产品,免爬器开始进入大规模推广阶段,新产品由于前期研究开发成本较高,所以进入市场时销售定价较高。报告期内,随着免爬器销量的增加,规模效应不断增强,同时随着产品技术持续优化、生产制造工艺不断完善,产品成熟度不断提高,生产成本也不断下降。产品成熟度提高后,产品价格有所降低,符合工业产品的市场发展规律。公司顺应产品各阶段发展的市场规律,在合理利润空间内,调整销售策略,降低了免爬器销售价格。经过多年的技术积累和市场销售,公司塔筒升降机产品较为成熟,产品价格和产品成本相对稳定。

1产品产能利用率下滑1产品产销率下滑

中际联合免爬器产能利用率呈下滑趋势,塔筒升降机产销率呈下滑趋势。2017年-2019年,中际联合免爬器产能利用率分别为98.07%、90.09%、90.21%,产销率分别为91.87%、77.39%、97.78%;塔筒升降机产能利用率分别为84.35%、98.50%、100.63%,产销率分别为74.37%、79.24%、65.98%。

销售费用率3年同行之冠 研发费用率下滑

中际联合2019年的研发费用率相比2017年在下降,但销售费用率却在不断上涨,3年销售费用率均为同行之冠,且远远超同行。

2017年-2019年,中际联合研发费用分别为1714.56万元、1735.14万元、2664.72万元,研发费用占营业收入的比例分别为5.92%、4.88%、4.94%。各期研发费用中,职工薪酬分别为876.76万元、943.79万元、1423.24万元,占比分别为51.14%、54.39%、53.41%。

同期,中际联合销售费用分别为4592.93万元、6265.21万元和9447.84万元,占营业收入的比例分别为15.87%、17.62%、17.53%,行业平均值分别为5.14%、5.27%、5.52%,其中浙江鼎力分别为4.46%、5.38%、4.38%,海伦哲分别为5.81%、5.16%、6.66%。

公司销售费用率的比例高于可比上市公司,主要系以下原因:一、浙江鼎力产品主要应用于建筑、工业等领域;海伦哲产品主要应用于电力保障系统、消防、市政等领域。公司与可比公司产品应用行业差异较大,公司产品主要集中在风电行业,在风机上使用,风机分布广泛且大部分处于较偏远的地区,因此公司在开拓及维护客户方面需要投入更多的人力和财力,公司销售人员人数占公司总人数比例平均约为19%,导致销售费用率较高。

3年毛利率同行之冠

过去3年,中际联合毛利率为同行之冠,且同期中际联合毛利率上升,而2家同行毛利率均下滑。

2017年-2019年,中际联合主营业务毛利率分别为54.53%、54.77%、55.64%,行业平均值分别为36.32%、34.61%、31.76%。其中浙江鼎力分别为41.98%、41.52%、39.85%,海伦哲分别为30.66%、27.69%、23.67%。

据中际联合招股书,报告期内,公司主营业务毛利率高于可比上市公司。公司主要从事专用高空安全作业设备的研发、生产、销售,以及高空安全作业服务业务,国内尚没有与公司产品完全相同的上市公司。公司与可比公司在产品及应用领域、产品作业高度、行业竞争格局和产品是否需要安装调试等方面存在较为明显的差异,因此毛利率存在一定差异。

去年应收账款2.2亿存货1.3亿

2017年-2019年,中际联合应收账款余额分别为1.58亿元、2.21亿元、2.22亿元,应收账款余额占营业收入的比例分别为54.68%、62.23%、41.27%。

中际联合招股书称,报告期内,公司应收账款余额大幅增长的主要原因包括:销售收入规模不断增加。公司客户主要集中在风电行业,客户通常实行严格的预算管理和采购制度,一般在上半年进行预算及采购计划的审批,之后陆续开展产品采购工作,订单量从年中开始增多,在下半年进行产品交付和验收的情况较多,因此公司下半年收入相对较多。根据公司的应收账款信用政策,公司在下半年尤其是第四季度确认的收入中,存在部分订单截至期末尚未到付款时点,从而形成应收账款。报告期内,公司应收账款中质保金的金额逐年增长,按照合同信用条款的约定,客户会保留一部分货款作为质保金,质保金的期限通常为1-3年。随着公司营业收入的增加,应收账款中的质保金也相应增加。

各期,公司应收账款周转率分别为1.89、1.87和2.43,行业平均值分别为3.23、2.86、2.56。

中际联合表示,报告期内,公司应收账款周转率整体高于海伦哲,低于浙江鼎力,主要系公司与可比公司产品应用细分领域不同所致。公司的产品主要集中在风电行业,风场项目建设周期相对较长,整体回款周期相对较长,风电行业应收账款周转率普遍较低。浙江鼎力产品主要应用于建筑和工业等领域,海伦哲产品主要应用于电力保障、消防和市政等行业,与公司产品应用行业存在差异,因而应收账款周转率有所不同。

公司存货攀升较快。各期,中际联合存货净额分别为0.40亿元、0.72亿元、1.30亿元,占流动资产的比例分别为6.23%、9.68%、14.06%。。

各期,公司的存货主要为发出商品和原材料,两项合计占比分别为86.36%、90.61%和88.88%

各期,公司存货周转率分别为4.31、2.85和2.33。行业平均值分别为3.29、3.66、3.42。

据中际联合招股书,2018年和2019年,公司存货周转率低于可比上市公司,主要系可比公司产品均无需进行安装调试,存货中的发出商品金额相对较小,而公司在国内销售的塔筒升降机、免爬器、助爬器等产品通常需要公司安装调试,存货中的发出商品金额及占比较高。2018年末和2019年末,公司发出商品金额增长较大,因而存货周转率有所下降。

6家子公司:去年仅1家盈利 4家亏 1家净利为0

截至2019年12月31日,中际联合拥有3家一级全资子公司、3家二级全资子公司及1家分公司,无参股公司。业绩方面来看,中际联合6家子公司中,去年仅1家盈利,4家亏损,还有1家净利为0。

中际联合工程技术服务(北京)有限公司(简称“中际工程”)去年净资产17.40万元,净利润-12.74万元。

Ficont Industry (Hong Kong) Limited(简称“中际香港”)去年净资产6930.58万元,净利润-870.09万元。

3S Americas, Inc.(简称“中际美洲”)去年净资产-1160.68万元,净利润-624.37万元。

3S Europe GmbH(简称“中际欧洲”)去年净资产-230.96万元,净利润-219.92万元。

中际联合(天津)科技有限公司(简称“中际天津”)去年净资产8747.20万元,净利润1788.65万元。

3S LIFT INDIA PRIVATE LIMITED(简称“中际欧洲”)去年净资产0.00元,净利润0.00元。

2016年以来司法案件达20起

据招股书,截至招股说明书签署日,中际联合存在诉讼标的额或执行标的额在30万元以上的尚未了结诉讼7起,其中单笔涉案金额最大的为982万元。

1、公司及子公司中际天津与廊坊国美铝业有限公司(以下简称“国美铝业”)分别于2017年、2019年开始建立模具铝型材加工业务往来,因部分合同的履行发生争议,2020年1月6日,国美铝业将公司与中际天津起诉至河北省霸州市人民法院,请求判令向国美铝业支付加工款982.16万元并支付2020年1月6日前的违约金80.07万元(2020年1月7日后的违约金以982.16万元为基数,按日0.1%计算至全部付清止),诉讼费由公司承担。根据河北省霸州市人民法院于2020年1月21日出具的“(2020)冀1081民初606号”《应诉通知书》,公司及中际天津与国美铝业之间的加工合同纠纷已于2020年1月13日立案受理。截至本招股说明书签署日,该案尚未开庭审理。

2、公司与江苏宇杰钢机有限公司(以下简称“宇杰钢机”)2014年4月11日签署购销合同,合同履行过程中,公司按约交付产品并经被告验收合格,但宇杰钢机未按时支付货款。根据(2016)苏0282民破10号《江苏宜兴市人民法院民事裁定书》,宜兴市人民法院已于2016年9月13日受理了宇杰钢机的破产清算一案,公司作为申请人已向宇杰钢机的破产管理人申报了债权,根据管理人2016年11月30日出具的024号《债权审核通知书》,宇杰钢机管理人确认公司的债权总额为160.83万元。

3、公司与泗洪县高传风力发电有限公司(以下简称“泗洪高传”)于2016年4月21日签订了24套桁塔架升降机的《买卖合同书》。签署合同后,公司按照合同约定向泗洪高传交付了货物,履行了相关合同义务,但截至2019年3月31日泗洪高传尚欠发行人货款150.32万元未支付。2019年11月21日,公司向江苏省泗洪县人民法院提起诉讼,请求法院判令泗洪高传向发行人支付剩余货款、逾期付款违约金、差旅费及诉讼费用。2019年12月26日,江苏省泗洪县人民法院人民法院针对该案作出了“(2019)苏1324民初8362号”《江苏省泗洪县人民法院民事判决书》,判决泗洪高传向公司支付货款112.25万元及逾期付款违约金。截至本招股说明书签署日,泗洪高传未向公司支付任何款项。

4、公司与东方电气(10.270, -0.12, -1.15%)新能源设备(杭州)有限公司(以下简称“东方电气”)之间自2014年至2015年期间签订多份买卖合同。合同履行过程中,公司按约交付产品并经被告验收合格,但东方电气未按时支付货款。2016年9月18日,公司向浙江省杭州市萧山区人民法院(以下简称“萧山区人民法院”)提起诉讼。2017年3月31日,萧山区人民法院针对该买卖合同纠纷一案作出了(2016)浙0109民初13808号《杭州市萧山区人民法院民事判决书》,判决东方电气向公司支付价款308.14万元及对应的逾期利息和3.5万元律师费。判决生效后,东方电气共向公司支付231.26万元诉讼回款。根据(2017)浙0109破申24号《杭州市萧山区人民法院民事裁定书》,萧山区人民法院已于2017年5月5日受理了东方电气的破产清算一案,公司作为申请人已向破产管理人申报了上述债权,根据东方电气破产管理人2019年7月1日出具的《东方电气新能源设备(杭州)有限公司管理人债权确认通知书》(债权申报编号【38】),东方电气管理人确认公司的债权总额为94.49万元(其中15.72万元未开票)。

5、公司与青岛华创风能有限公司(以下简称“青岛华创”)自2014年9月10日以来共签订了8份助爬器、免爬器、逃生装置的供货合同,公司根据合同约定向青岛华创分多批交货,履行了合同义务,但青岛华创未按时支付货款。2019年3月25日公司向青岛市市北区人民法院提起诉讼,请求判令青岛华创支付货款及违约金合计67.86万元,并承担相应诉讼费用。2019年8月7日,青岛市市北区人民法院针对该案作出了(2019)鲁0203民初3279号《山东省青岛市市北区人民法院民事判决书》,判决青岛华创向公司支付货款51.71万元、逾期付款利息2.10万元及12.83万元质保金货款(公司需于质保金发放前向青岛华创开具银行保函)。截至本招股说明书签署日,青岛华创未向公司支付前述款项。

6、公司与宁夏华创风能有限公司(以下简称“宁夏华创”)自2014年1月16日以来签订了共计16份助爬器、免爬器、逃生装置的供货合同,合同签署后,公司按约定履行了交货义务,但宁夏华创未按约定支付货款。2019年3月25日公司向山东省青岛市市北区人民法院提起诉讼,请求判令宁夏华创支付货款及违约金合计54.67万元,并承担相应诉讼费用。2019年8月7日,青岛市市北区人民法院针对该案作出了(2019)鲁0203民初3278号《山东省青岛市市北区人民法院民事判决书》,判决宁夏华创向公司支付货款42.06万元、逾期付款利息2.07万元及9.94万元质保金货款(公司需于质保金发放前向宁夏华创开具银行保函),除此之外宁夏华创需承担案件受理费。截至本招股说明书签署日,宁夏华创尚未支付前述款项。

7、公司与通辽华创风能有限公司(以下简称“通辽华创”)自2014年7月18日以来签订了两份免爬器、逃生装置的供货合同,合同签署后公司按照合同约定履行了交货义务,但通辽华创未按约定支付货款。2019年3月27日,公司向山东省青岛市市北区人民法院提起诉讼,请求判令通辽华创支付货款及违约金合计47.57万元,并承担相应诉讼费用。2019年6月18日,山东省青岛市市北区人民法院针对该买卖合同纠纷一案作出了(2019)鲁0203民初3598号《民事判决书》,判决通辽华创向公司支付货款37.39万元,7.85万元质保金货款(公司需于该款项发放前向通辽华创开具银行保函)及对应的逾期利息,除此之外,通辽华创需承担案件受理费8436元。法院判决后,通辽华创未按要求支付上述款项,公司于2019年8月2日已向青岛市市北区人民法院提起强制执行。截至本招股说明书签署日,强制执行尚未完结。

相关资料显示,2016年11月-2019年12月,中际联合卷入18起诉讼宣判,其中16起为买卖合同纠纷。2016年以来,中际联合卷入的司法案件达20起,其中2起劳动争议,1起以调解方式结案,另一起详情未公开。此外,还有1起股东损害公司债权人利益责任纠纷,中际联合为原告,北京万源工业有限公司为被告。