冲击中国激光雷达第一股:禾赛科技IPO六大要点 百度持股7.88%

车东西1月8日消息,就在昨日晚间,上交所披露了国内激光雷达创企禾赛科技的招股说明书(申报稿)。

由此,禾赛科技正式成为国内首家发布招股书的激光雷达公司。之后的环节如果顺利,禾赛科技还将成为国内第一家成功上市的激光雷达公司。

禾赛科技拟通过在科创板上市,申请公开发行每股1元的股票不超过6360万股,筹集可用资金20亿元。

禾赛科技计划将筹集到的资金用于“智能制造中心项目”、“激光雷达专属芯片项目”、“激光雷达算法研发项目”三个项目。

“智能制造中心项目”拟建设符合无人驾驶、高级辅助驾驶、机器人(12.510, 0.31, 2.54%)、车联网领域需求的产品线并生产相应市场所需的激光雷达,项目实施达产后禾赛科技预计可新增 265.25 万件产能。

“激光雷达专属芯片项目”拟投资研发激光雷达的核心芯片,禾赛科技后续推出的激光雷达产品将使用自研芯片,从而提升产品性能、降低产品成本。

“激光雷达算法研发项目”用于研发激光雷达输出点云后的处理算法,ADAS、车联网等领域的客户需要激光雷达硬件及算法 。

招股书还透露了禾赛科技报告期内(2017年、2018年、2019年、2020年前九个月)的营收、净利、主营业务、产品以及公司股本结构和股权分布情况。

以下是对禾赛科技招股书的详细解读。

一、公司经营:2020年1至9月净亏9379万元

禾赛科技(即上海禾赛科技股份有限公司)于2014年10月成立,2020年8月由有限公司正式改制成为股份公司。

招股书显示,2017年、2018年、2019年、2020年1月~9月,禾赛科技分别营收约1947万元、1.32亿元、3.48亿元、2.53亿元。公司净利润分别为亏损2427万元、盈利1611万元、亏损1.49亿元、亏损9379万元。

禾赛科技表示,截至2020年9月末,公司合并层面累计未弥补亏损为3873.85万元。出现未弥补亏损的主要原因,是研发支出金额较高,且受到2020年新冠肺炎疫情的影响,部分客户的采购需求出现了临时性放缓。

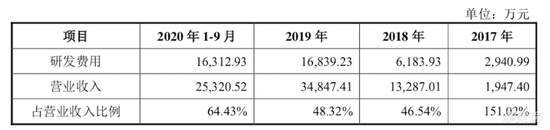

研发投入在禾赛科技的营业收入中的占比一直较高,2017年、2018年、2019年、2020年1月~9月的占比分别达到151.02%、46.54%、48.32%和64.43%。

另外,在资产方面,报告期内禾赛科技的资产总额分别为2.1亿元、4.1亿元、12.4亿元、13.17亿元。

研发投入情况

二、主营业务:去年1至9月激光雷达营收1.9亿元

禾赛科技在招股书中对公司的主营业务、主要产品以及服务情况做了详细介绍。

当前,禾赛科技的主营业务是研发、制造、销售高分辨率3D激光雷达和激光气体传感器产品。面向广义机器人应用的激光雷达为该公司核心产品,具体应用领域既包括自动驾驶汽车,也包括无人清扫、无人运送机器人等新型服务机器人。

招股书显示,2017年至2020年,该公司的营收大多缘于出售激光雷达产品。2017年、2018年、2019年、2020年前九个月,禾赛科技激光雷达产品的营收分别为1433万元、1.28亿元、3.28亿元、1.9亿元,在总营收中的占比则分别为74.87%、96.69%、94.38%、75.38%。

公司主营业务收入按照产品的划分情况

据悉,2017年至2020年9月这段时间里面,禾赛科技的激光雷达主要市场集中在自动驾驶领域,并逐渐向服务机器人领域拓展。

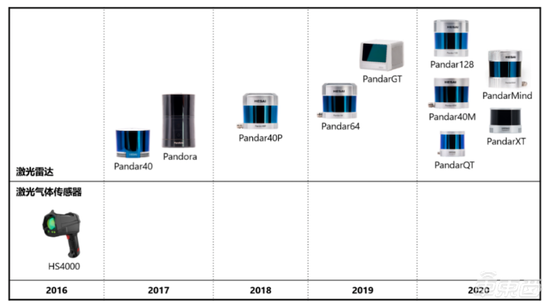

产品方面,截至去年9月,禾赛科技已推出Pandar40、Pandar40P、Pandar40M、Pandar64、Pandar128、PandarQT、PandarGT、PandarXT、PandarMind多款激光雷达产品;并推出了Pandora多传感器融合感知套件。

另外,禾赛科技的激光气体传感器产品主要应用于气体检测领域,包括两种主要产品:激光甲烷遥测仪和激光氧气传感器。

禾赛科技的主要产品

三、客户:去年1至9月,Aurora贡献了2898万元

禾赛科技在招股书中对主要客户的销售情况做了介绍。从数据看,每年的五个主要客户共同构成了禾赛科技当年的主要收入来源。

2017年,前五大客户分别是Drive.AI、博世、Motion集团(销售给安波福和德尔福的数据汇总)、一家来自北美的自动驾驶配送公司、上海燃气浦东销售有限公司。禾赛科技从中营收约936万元,占公司当年总营收的48.1%。

2018年的前五大客户分别是Motion集团、Aurora、Lyft、一家来自北美的自动驾驶配送公司、博世。禾赛科技从中营收约为8208万元,占当年公司总营收的61.78%。

2019年的前五大客户分别是一家总部位于底特律、旗下拥有自动驾驶子公司的车企(应该是通用汽车)、博世、百度、景骐集团(销售给广州景骐科技有限公司、WeRide、安庆文远知行、文远粤行(广东)出行科技有限公司的数据汇总)、一家总部位于硅谷的自动驾驶公司。禾赛科技从中营收约1.58亿元,占公司总营收的45.38%。

最后是2020年1月~9月期间,禾赛科技的前五个大客户分别是一家来自加拿大的上市公司(向禾赛科技采购激光气体传感器)、Aurora、一家在中美两国同时布局的自动驾驶公司、一家来自北美的自动驾驶配送公司、一家境内贸易商。禾赛科技从中营收约1.18亿元,占公司总营收的46.91%。

对于公司前五大客户名单出现变动的情况,禾赛科技表示主要原因在于:(1)因为无人驾驶行业蓬勃发展,所以不断有新的客户涌现。(2)客户自身的需求产生一定影响。(3)受到2020年新冠肺炎疫情的影响,用于呼吸机的激光氧气传感器销售金额增长显著。

四、股权分布:百度持股7.88%

截至招股说明书签署日,禾赛科技共拥有32名股东,前十大股东及其持股占比分别为孙恺(持股10.23%)、李一帆(9.9%)、向少卿(9.9%)、Lightspeed Opportunity(7.98%)、百度中国(7.88%)、博世中国(7.65%)、上海乐以(7.13%)、Lightspeed HS(4.86%)、远瞻丰源(3.51%)、Light Select(3.43%)。

公司股本结构

孙恺、李一帆和向少卿均为禾赛科技的创始人。其中,第一大股东孙恺任禾赛科技董事、首席科学家。李一帆任禾赛科技董事长、总经理兼首席执行官。向少卿任公司董事、首席技术官。

本次公开发行之后,禾赛科技的前十大股东及其持股占比情况预计将会出现较小变化。预计发行后,公司前十大股东及其持股占比情况将变为孙恺(持股8.7%)、李一帆(8.41%)、向少卿(8.41%)、Lightspeed Opportunity(6.78%)、百度中国(6.7%)、博世中国(6.5%)、上海乐以(6.06%)、Lightspeed HS(4.13%)、远瞻丰源(2.99%)、Light Select(2.92%)。

五、未来规划:加大芯片及算法研发

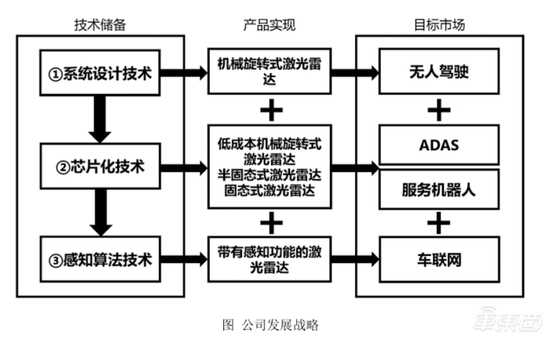

在公司未来规划方面,禾赛科技预判激光雷达的高性能、低成本化和高可靠性会成为机器人和量产车ADAS市场最重要的核心能力,并认为实现这几点的关键途径是芯片化。2017年底,禾赛科技内部成立芯片部门,开始根据此前在产品上积累的系统需求定义芯片参数,自主设计芯片。

公司发展战略

禾赛科技表示,当前已完成V1.0芯片化激光雷达架构的开发,技术成果多通道驱动芯片及多通道模拟前端芯片已应用于多个研发项目和 PandarXT 的量产项目。

接下来,禾赛科技计划进一步加大在芯片和算法领域的研发投入,强化规模化生产能力。具体战略包括:(1)持续增加技术储备。(2)持续推出新产品。(3)继续提高智能制造水平。

六、风险分析:行业正快速发展,竞争或加剧

禾赛科技的招股书中花了一整节来讨论风险因素,这在某种程度上反应出激光雷达行业应用的多许市场还正处于一个兴起并逐渐走向成熟的阶段。

除市场需求波动、行业竞争、产品质量、公司客户拓展、主要客户布局出现波动、国际环境、管理及内控、财务、技术风险等因素外,禾赛科技还对此前和Velodyne的专利诉讼纠纷进行了说明。

2019年,Velodyne 分别在美国加利福尼亚州北区联邦地区法院和美国国际贸易委员会指控禾赛科技侵犯其在美国注册的旋转式激光雷达相关专利。同一年,禾赛科技对Velodyne提起诉讼,指控 Velodyne 侵犯其在德国注册的旋转式激光雷达相关专利。

2020年,禾赛科技在中国上海知识产权法院指控 Velodyne 侵犯其在中国注册的旋转式激光雷达相关专利。

此次纠纷于2020年6月24日,以禾赛科技与和Velodyne 签署《诉讼和解和专利交叉许可协 议》告终。

在此次提交给上交所的招股书中,禾赛科技特别写道,“虽然公司与 Velodyne 之间的专利纠纷已经了结,但随着激光雷达行业的快速发展和竞争加剧,未来不排除公司仍会与他方发生专利争议或纠纷的可能性。 如果公司在相关争议或纠纷中最终被认定为过错方或相关主张未获得支持,将可能对公司的业务发展造成不利影响。 ”