奥精医疗IPO:核心骨干违反大学校规 产品多次抽检不合格

据上交所官网消息,奥精医疗科技股份有限公司(以下简称“奥精医疗”)将于1月13日科创板首发上会。

奥精医疗成立于2004年,是一家专注于高端生物医用材料的研发、生产及销售的国家级高新技术企业。主要产品是矿化胶原人工骨修复产品,用于骨科、口腔或整形外科、神经外科的骨缺损修复。在我国每年骨科疾病患者众多,对于较大体积的骨缺损(直径大于8mm),骨组织无法自愈。骨移植是治疗骨缺损的主要方法。目前骨修复材料可以分为自体骨,天然骨修复材料及人工骨修复材料三大类;奥精医疗的产品属于人工骨修复材料。

据招股说明书显示,奥精医疗在最近3年中,研发团队规模一直缩水,与同行相比研发能力较弱。在产品质量也频出问题,2018年因产品成分与尺寸不合格被北京市海淀区食品药品监督管理局行政罚款54.95万元,2019年被北京市药品监督管理局列入北京市器械监督抽检不合格产品目录,更麻烦的是奥精医疗目前与北京大学玉泉医院因产品质量问题正处于纠纷当中。

而且在产能利用严重不足的情况下,还继续募集大额资金加码建设产业园,面对巨大产能,如何消化或将成为一个棘手问题。

奥精医疗家族色彩浓厚,胡刚是公司的法定代表人,其岳父崔福斋是公司的首席科学家,岳母黄晚兰是公司的董事,配偶崔菡是奥精医疗海外控股子公司的技术总监。但由于股权分散,公司无实际控制人,监管层对公司控制权稳定性多次进行问询,可见监管层对此类问题的高度关注。

研发力量较薄弱,多次抽检不合格

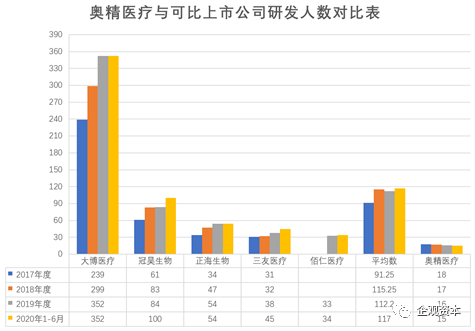

骨科医疗器械行业属于知识密集型行业,下图为可比上市公司近3年来研发人员的数据对比。

数据来源:招股说明书

通过数据得知,可比上市公司大博医疗(78.660, -0.20, -0.25%)研发人员人数由2017年的239人上升到2020年6月的352人,净增加人数113人。而奥精医疗研发人员同时间段由18人减少到15人,净减少3人,研发团队规模不仅低于行业平均水准,且与头部企业的差距越来越大。在竞争愈发激烈的骨科医疗器械赛道,研发的效率和研发的成果决定了企业在行业中的地位。在研发团队规模不占优势的情况下,公司的研发是否能跟上同行的步伐,不禁要打上一个问号。

此外,奥精医疗还因产品问题多次被相关部门行政处罚和责令整改,最近还与清华大学玉泉医院因产品质量处于纠纷当中。根据招股书与问询函回复,2018年9月北京市海淀区食品药品监督管理局对奥精医疗作出54.95万元的行政处罚。原因系某批次一共392盒的产品成分和尺寸不合格,其中321盒已被使用,此部分奥精医疗无法履行追回程序。

奥精医疗强调:截止到目前未收到医疗机构或患者等产品使用者关于奥精医疗产品质量的投诉、举报以及不良反应的报告。但通过天眼查查询,在2020年10月16日中国裁判文书网发布了清华大学玉泉医院、奥精医疗科技股份有限公司产品责任纠纷一审民事其他文书,显示奥精医疗与该医疗机构正处于纠纷阶段,不知其是否与该批次问题产品有关联。

截图来源:天眼查

作为严格管控的第三类医疗器械,部分患者已被使用了不合规的产品,未来仍存在不良后果及医疗事故纠纷的可能。

截图来源:北京市药品监督管理局官网

通过查询北京市药品监督管理局官网,显示2019年被抽检型号为SM-S的人工骨修复材料因外观与尺寸不合格,被责令期限更改。奥精医疗3年抽检5次,其中2次就要求限期整改,目前还有1起纠纷。奥精医疗的产品质量管控能力似乎并不理想。

核心骨干违反大学校规,公司治理家族色彩浓厚

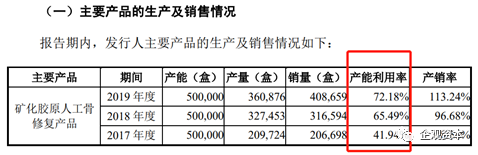

招股说明书显示:奥精医疗的矿化胶原人工骨修复产品在报告期的产能利用率虽然在提升,但最高才72.18%,产能利用不足。同时在2020年6月启动了位于北京大兴生物医药基地的新生产基地,人工骨修复产品的产能为100万盒/年。

截图来源:招股说明书

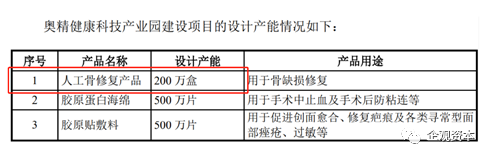

奥精医疗在招股书透露本次募集资金中的5.58亿元用来投资建设位于山东省的奥精健康科技产业园。建成后人工骨修复产品的年产能达200万盒。考虑到目前产能利用率就不足,且人工骨修复产品的产能将提升至目前的4倍,产能是否可以顺利消化,或将成为奥精医疗即将面临的问题。

截图来源:招股说明书

截图来源:招股说明书

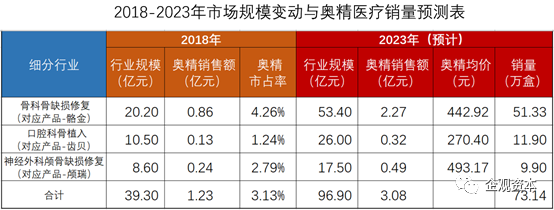

南方所给出的数据表明,在2018年我国骨修复材料行业的市场规模为39.3亿元,预计2023年我国骨修复材料行业的市场规模将达到96.9亿元,假设奥精医疗的市场占有率不变、单品售价不变。根据公司2018年对应产品的收入数据和市场占比来预测,2023年奥精医疗人工骨修复产品销量将达到73.14万盒,对比2020年新生产基地100万盒每年的产能,在保持产销平衡的情况下,产能利用率才73.14%。如再加上新产业(135.800, 1.29, 0.96%)园200万盒的年产能,可以推算出人工骨修复产品的产能利用率只能达到24.38%。

资料来源:南方医药经济研究所、招股说明书

此外,据招股书显示,Eric Gang Hu(胡刚)、崔福斋、黄晚兰对奥精医疗的持股比例分别为9.49%、6.33%、3.76%;黄晚兰系北京银河九天的执行事务合伙人,北京银河九天对发行人的持股比例为7.76%;李玎对发行人的持股比例为0.73%。上述人员在2017年4月签署了《一致行动协议书》,Eric Gang Hu(胡刚)、崔福斋、黄晚兰共同控制的股份比例为28.07%,总股权占比未超过1/3。股权较分散,奥精医疗无控股股东。其中崔福斋、黄晚兰为夫妻,Eric Gang Hu(胡刚)为二人的女婿。可见家族色彩浓厚。

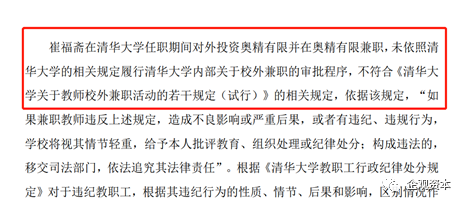

值得一提的是,崔福斋在公司的地位令人寻味。1987年8月至2011年5月在清华大学材料学院担任材料学院教授。根据询问回复意见,崔福斋在清华大学任职期间对外投资奥精有限并在奥精有限兼职,但是未依照清华大学的相关规定履行清华大学内部关于校外兼职的审批程序,不符合《清华大学关于教师校外兼职活动的若干规定(试行)》的相关规定。

截图来源:第二轮监管问询与回复

同时崔福斋也违反了该规定中的第七条:除学校委派外,教师不得在校外的企业中兼任董事长、经理、财务负责人、执行董事等重要职务。

据招股说明书显示,自奥精医疗设立以来,崔福斋先后担任了总经理、首席科学家等职务,一直主管公司的技术研发与产品开发,对奥精医疗的生产经营始终起到主导作用。但根据一致行动协议,若无法达成一致意见时,以黄晚兰的意向为准。

此前,监管层对奥精医疗控制权稳定性问题进行了两次问询,可见监管层对此类问题非常关注,奥精医疗需要给出解决问题的答案。