九恒条码IPO:蹊跷的2017年第四大供应商

内容摘要:东莞添城纸业2016年10月才成立,控股股东李拥持股80%。添城纸业2017年成为广州九恒条码的第四大供应商,交易金额3439万元。“天眼查”显示公司2016年末社保缴费员工0人,2017年末社保缴费员工1人。2018年12月注销。九恒条码实控人或其配偶控制的3家其他企业中,有一名股东和/或经理、监事也叫李拥,可能与添城纸业的实控人李拥是同一人。因此,九恒条码应该解释这两个“李拥”是否同一人。如果是同一人,九恒条码应参照关联方披露李拥及其控制的添城纸业、交易内容,还应核查添城纸业、李拥的资金流水,以查验其资金是否来自于九恒条码或实控人(含关联方)。

广州九恒条码股份有限公司从事快递物流应用材料产品的研发、生产和销售业务,是国内知名的快递物流应用材料整体解决方案提供商,公司目前产品主要以快递物流应用材料系列产品为主,包括电子面单、快递运单、快递封套及快递胶袋等,同时也生产商业应用材料系列产品、不干胶材料系列产品等。公司前身有限公司成立于2002年9月,2018年12月27日整体变更为股份公司。公司2019年6月20日申报上交所主板IPO,2019年7月12日被抽中现场检查,2020年4月21日更新申报。

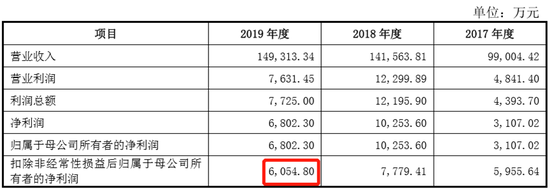

2017年、2018年、2019年,发行人营业收入分别为9.90亿元、14.16亿元、14.93亿元,扣非归母净利润分别为0.60亿元、0.78亿元、0.61亿元。2019年在营收增长5.47%的情况下,扣非归母净利润却同比下降22.17%。

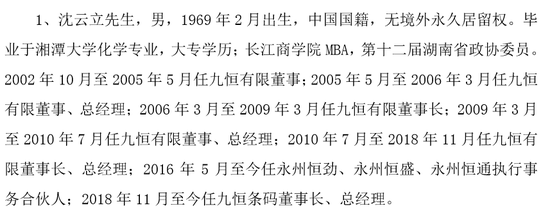

发行人控股股东、实际控制人为沈云立,实际控制公司的股权比例为 51.90%。

一、2017年第4大供应商与实控人及其配偶关系密切,宜参照关联方披露

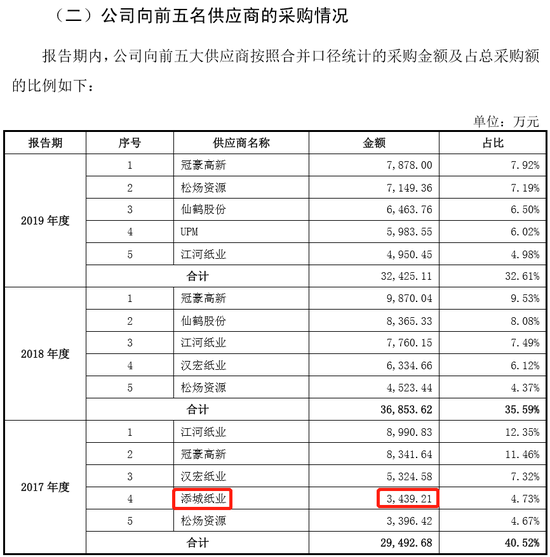

公司2017年第四大供应商为东莞添城纸业有限公司,采购金额为3439万元。

“天眼查”显示,添城纸业成立于2016年10月20日,股东为李拥、李颜,分别持股80%、20%。2016年、2017年年报显示,公司缴纳社保的员工分别为0人、1人。

2016年10月才成立的公司,2017年度就是发行人的第四大供应商,交易金额3439万元,缴纳社保的员工只有1人。各种情况综合起来分析,这个供应商比较异常。更让人警觉的是,添城纸业已于2018年12月17日注销。

“天眼查”显示,添城纸业实控人李拥任职12家企业。再仔细查阅李拥任职的12家企业,又有惊人发现,有2家企业是李拥与发行人实控人沈云立共同投资、共同任职的。有1家企业,李拥与发行人实控人配偶共同投资、共同任职。还有1家企业,发行人配偶曾是间接股东,而李拥任监事。

1、江华九恒新能源有限公司

成立于2015年1月,注册资本1亿元。发行人实际控制人沈云立为控股股东,持股75.68%,李拥为第二大股东,持股7%。在此公司沈云立任执行董事,李拥任监事。

2、江华瑶族自治县九恒风力发电有限公司

成立于2016年5月,注册资本8600万元人民币。发行人实际控制人沈云立为控股股东,持股51%,李拥持股34%,为第二大股东。沈云立任该公司执行董事、李拥任经理。

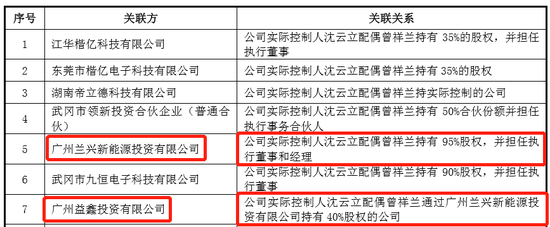

3、广州兰兴新能源投资有限公司(以下简称“广州兰兴”)

成立于2018年11月8日,注册资本2000万元人民币。

股东就曾祥兰、李拥,分别持股95%、5%。曾祥兰任经理、执行董事,李拥任监事。

而曾祥兰就是发行人实控人沈云立的配偶。

4、广州益鑫投资有限公司

成立于2018年5月,注册资本5000万人民币,李拥虽不是股东,但任监事。

天眼查显示:广州兰兴在2018年11月成为广州益鑫的股东,2020年8月退出。

招股书披露,广州益鑫是公司实际控制人沈云立配偶曾祥兰通过广州兰兴新能源投资有限公司持有40%股权的公司。

有这4家就够了,李拥有关的其他公司就不一一去翻找了。

发行人招股说明书列举的实控人的关联方就包含了上面4家公司。从李拥与发行人实控人及其配偶共同投资、共同任职来分析,李拥与沈云立是有密切关系的。

当然,从理论上来说,商添城纸业的李拥有可能与沈云立或其配偶共同投资、共同任职的李拥不是同一个人。因此,公司应该予以解释,这两个李拥是不是同一个人。

虽然,与公司实控人共同投资、共同任职,不构成法定的关联关系。但与发行人实控人有如此密切的关系,又曾是第四大供应商,肯定是有特殊的因素,比如是很信任的前员工、是比较远的亲戚,或者其他特殊关系?

如果这两个李拥是同一个人,发行人最好应该把李拥及其控制的添城纸业参照关联方予以披露。

鉴于,添城纸业2016年10月成立,2017年就成为发行人的第四大供应商,2017年社保缴费的员工只有1人,公司2018年又被注销,发行人实控人与李拥在发行人体外又有众多的共同投资、共同任职,发行人应将李拥、添城纸业参照关联方予以披露,发行人及保荐机构、律师还应核查并披露下列事项:

1、李拥的个人信息、与发行人实控人的关系,与发行人合作的背景。

2、添城纸业2016年成立时的注册资金来源、成立后的资金流水及李拥个人的银行流水。

3、添城纸业2017年度营业收入总额、利润总额,向发行人销售3439万元货物的名称、规格,采购资金的来源,销售收入的去向。

4、添城纸业2018年与发行人是否有交易,注销前后的资产状况及处置情况。

5、李拥及配偶与沈云立及配偶之间是否存在较大额度资金往来,若有,是基于什么事项。

二、公司报告期每年的电费总额是不是算错了?

2019年公司营业收入14.93亿元,比2018年增长5.47%,然而,2019年用电量是3840.52万度,比2018年下降14.12%。

很奇怪的是,笔者发现上述表格中用电量、电费和电价对应不起来。

2019年度用电量3,840.52万度,电费均价0.66元/度,电费应该是2,534.74万元,而招股书披露的2019年电费总额是2,549.32万元,两者差额14.58万元。

2018年度用电量4,471.74万度,电费均价0.58元/度,电费应该是2,593.61万元,而招股书披露的2018年电费总额是2,609.42万元,两者差额15.81万元。

2017年度用电量3,192.72万度,电费均价0.60元/度,电费应该是1,915.63万元,而招股书披露的2017年电费总额是1,902.85万元,两者差额12.78万元。

“四舍五入”肯定会有一点差异,但每年15万元左右的差异都是“四舍五入”造成的吗?