奥精医疗闯关IPO:单一产品营占比超6成,应收占比飙升

单一产品收入占营收6成,公司三位实际控制人之间存在密切的亲属关系。

出品|每日财报

作者|郜融莲

公开数据显示,科创板已经上市的115家企业中,医疗器械企业的占比超过七成。细分领域涵盖高值耗材、IVD、家庭护理等领域,平均市盈率位列其他板块之首。

近日,又一家医疗器械企业已被上交所科创板上市委受理,这家医疗器械企业便是奥精医疗科技股份有限公司(以下简称“奥精医疗”)。

《每日财报》注意到,奥精医疗实为家族企业,收入结构单薄,单一产品收入占营收的6成,且公司综合毛利率低于行业均值,1年以上应收账款大幅攀升占比翻超5倍。此前公司还因违规经营被罚没超50万元。

单一产品营占比超6成,毛利率低于同行

奥精医疗是一家专注于高端生物医用材料及相关医疗器械产品研发生产的公司,其旗下主营产品为矿化胶原人工骨修复材料。

据招股书显示,2017年-2019年(以下简称“报告期”),奥精医疗营收分别为9137万元、1.24亿元和1.68亿元,同期净利润分别为2353万元、2751万元和6420万元。

奥精医疗在招股书上介绍,公司共有骼金、颅瑞、齿贝、BonGold四大主营产品。

其中,“骼金”、“齿贝”、“颅瑞”产品均已取得中国第III类医疗器械产品注册证,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复,在多家医院投入使用。

而“BonGold”产品则取得了美国 FDA 510(k)的市场准入许可,用于骨科的骨缺损修复,这也是我国首个且唯一一个获得美国市场准入许可的国产人工骨修复产品。

但根据奥精医疗的营收结构来看,公司的营业收入主要依赖于“骼金”产品。报告期内,“骼金”产品的销售收入占主营业务收入比分别为 82.57%、69.73%和62.18%,产品结构相对单一。

对于奥精医疗来说,产品结构单一的表面下,暗藏一定的危机。“齿贝”和“颅瑞”两类产品,目前在国内的占有率较低,多被国外进口产品所占有。而“BonGold”产品2018年刚进入中国市场,打开市场大门尚需一定的时日。

截至目前为止,奥精医疗还有11个在研产品储备,所以短时间内公司仍无法打破产品结构单一的局面。

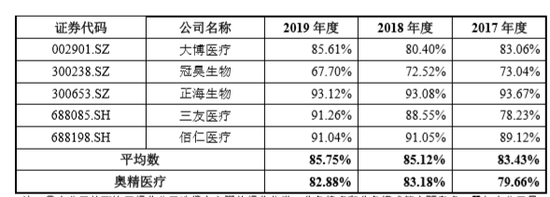

值得注意的是,奥精医疗的毛利率低于同行业可比上市公司均值。招股书显示,奥精医疗报告期内毛利率分别为79.66%、83.18%和82.88%。

管理费用率高于行业均值,1年以上应收占比翻5倍

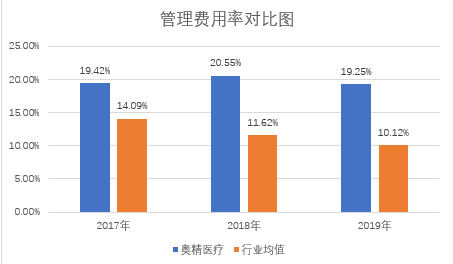

值得注意的是,奥精医疗的管理费用远高于同行业可比上市公司。报告期内,该公司的管理费用分别为2372万元、4320万元和3808万元,占营业收入比例分别为25.95%、34.92%和22.59%。

公司表示,由于2018年确认了1778.22万元的股份支付金额,导致2018年度管理费用相对较高。

然而,即使剔除了股份支付,奥精医疗的管理费用率依旧远高于行业平均水平,分别为19.42%、20.55%和19.25%。而同期,行业的平均值则为14.09%、11.62%和10.12%。

与此同时,《每日财报》注意到,奥精医疗在外的应收账款也在不断高企。

数据显示,2017-2019年,公司应收账款账面余额分别为1904.51万元、2516.15万元、1486.73万元。其中,1年以上应收账款账面余额占比分别为5.21%、4.55%、24.92%,占流动资产的比例分别为 0.38%、0.31%、0.76%。

尤其是2019年,奥精医疗1年以上应收账款账面余额占比大幅攀升,相较2018年直接翻了5倍多,主要由直销客户聊城市人民医院、聊城市脑科医院回款周期较长所致。

而作为一家医疗器械生产商,奥精医疗的产品主要销往医院等终端客户,多以经销的方式流入,少部分以直销方式流入医院,所以医院是公司日常营运资金的主要提供方。

通常来讲,医院等医疗机构的资金多受政府财政拨付进度等因素影响,回款周期较长,由此造成奥精医疗的应收账款收回速度较慢甚至无法收回。

公司在招股书中也坦言,随着后续经营规模的扩大,公司对资金的需求也会相应有所增加,仅靠自身积累及有限的融资渠道或难以支撑未来发展。

家族色彩浓厚,曾因违规经营被罚

公开资料显示,奥精医疗是一家家族色彩十分浓厚的企业。公司并无控股股东,公司共有三位实际控制人,分别是Eric Gang Hu(胡刚,美国国籍)、崔福斋、黄晚兰,三人合计控制公司28.07%的股份。

除了这三位实控人外,北京银河九天和李玎也是胡刚、崔福斋、黄晚兰的一致行动人,共同签署了《一致行动协议书》。而这三位实控人的关系并不一般。

其中,公司的法定代表人、董事长是胡刚,而其他两位崔福斋和黄晚兰则分别为胡刚的岳父和岳母,其中崔福斋是公司的董事、首席科学家,黄晚兰为公司的董事、副总经理。

奥精医疗的股东之一便是北京银河九天,而黄晚兰则是北京银河九天的执行事务合伙人,为北京银河九天第一大股东,崔福斋是第六大股东。

此外,在奥精医疗的六家控股子公司中,其中五家子公司的实控人都是公司董事长胡刚的亲属。由此可见,该公司及其子公司的实控人之间存在着密切的亲属关系,这是一家典型的家族企业。

家族企业在经营管理的时候私密性较强,其家族内部抱团,在经营活动中将怎样避免一言堂的情况?公司又将如何保障其他新股东的利益?《每日财报》就此问题发函询问奥精医疗,但截至发稿,并未收到该公司的回复。

《每日财报》注意到,奥精医疗在报告期还曾内因违规经营被食药监局处罚。

2018年,奥精医疗因生产的人工骨修复产品尺寸与成分含量不符合医疗器械注册产品标准要求,违反了《医疗器械监督管理条例》第二十四条第一款的规定,北京市海淀区食药监局于对其处以罚款54.95万元的行政处罚。

此外,公开信息显示,奥精医疗主营产品人工骨修复产品的主要生产场地为北京经济技术开发区地盛东路1号院2幢,但该生产场地存在配套建设的固体废物污染环境防治设施建成后未经验收,主体工程即投入生产使用的情形,2020年6月被北京经济技术开发区管理委员会处以罚款1万元的行政处罚。

目前我国大力在医药行业内推行两票制,这也意味着此前高价的医疗器械产品价格将会大幅下调,进而压缩公司利润空间。在此背景下,奥精医疗欲谋求科创板上市,能否成功,《每日财报》将持续关注。