振石股份IPO阴影:业绩三连降与11亿分红的双重争议

浙江振石新材料股份有限公司(以下简称“振石股份”)在冲击沪市主板IPO的关键阶段,因业绩连续下滑、巨额分红、关联交易依赖及内控隐患等问题,引发市场广泛质疑。尽管公司曾于2019年从港股私有化退市,此次回归A股拟募资39.81亿元,但其背后的风险因素已成为监管与投资者关注的焦点。

业绩持续承压,行业周期拖累盈利

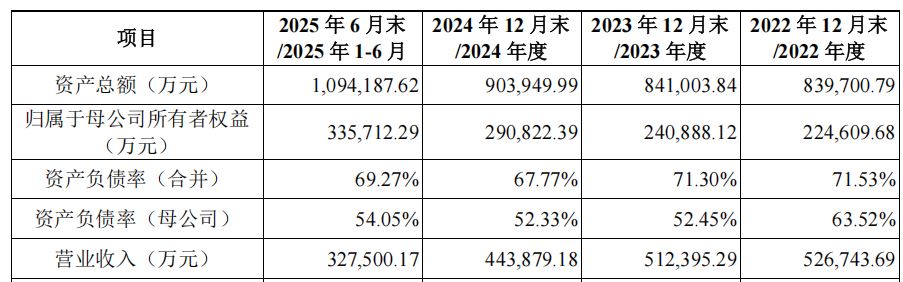

报告期内(2022-2024年),振石股份营收与净利润呈现“三连降”:营业收入从52.67亿元降至44.39亿元,归母净利润从7.74亿元下滑至6.08亿元。公司将其归因于清洁能源功能材料价格下降及产品结构变化,但行业数据显示,风电玻纤织物产能过剩是更深层矛盾。2024年,国内该领域产能达320万吨,需求仅240万吨,产能利用率不足75%。激烈的价格战导致产品均价三年内下降18.3%,公司毛利率从28.7%压缩至24.3%。

与此同时,下游风电行业周期性波动加剧经营压力。2024年国内风电装机量同比下滑12%,叶片制造商库存积压,致使振石股份应收账款余额长期维持在21亿元左右,占营收比重近48%,其中1年以上账龄的应收账款占比从12%升至19%,坏账风险持续扩大。

图片来源:浙江振石新材料股份有限公司ipo招股书上会稿

高负债下突击分红11.4亿,实控人父子获利超11亿

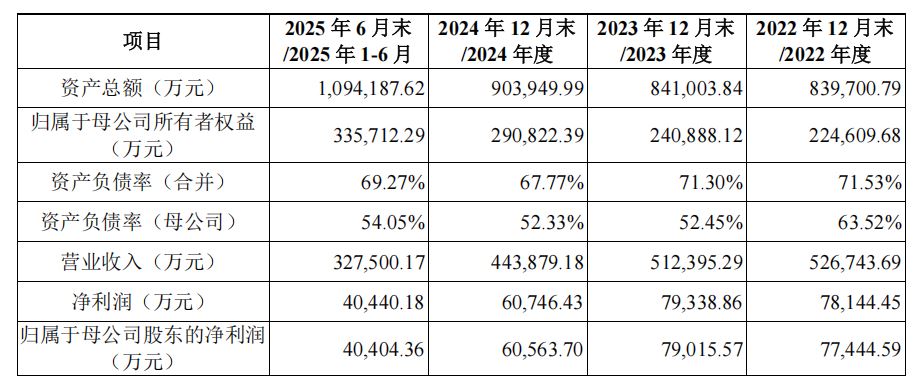

尽管公司资产负债率高达67%-72%,显著高于行业均值(约55.7%),且短期与长期借款合计超40亿元,振石股份却在IPO申报前的2022-2023年连续实施现金分红11.4亿元,占两年净利润总和的72.89%。实控人张毓强、张健侃父子通过96.51%的持股比例,从中获利超11亿元。

图片来源:浙江振石新材料股份有限公司ipo招股书上会稿

这一“高负债与突击分红”的组合引发市场争议。专家指出,在实控人绝对控股背景下,大额分红可能损害公司长期利益。更令人质疑的是,公司融资渠道单一,主要依赖银行借款满足资金需求,形成“借钱分红再募资”的循环。

关联交易依赖中国巨石,独立性存疑

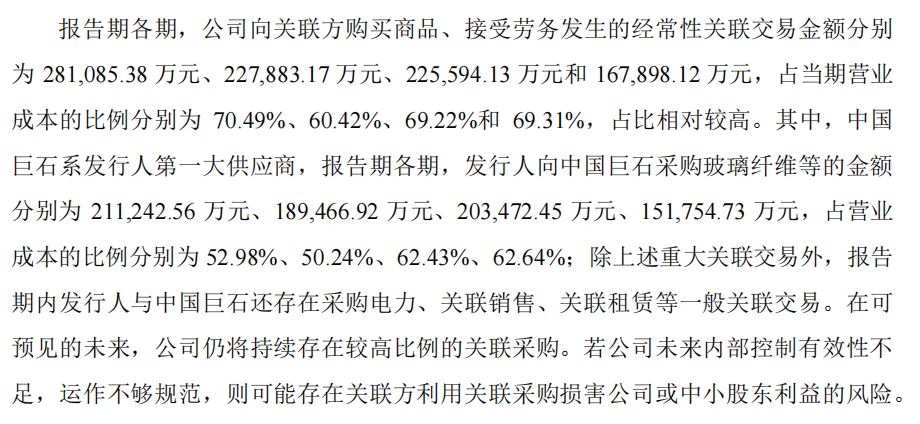

振石股份的供应链高度依赖关联方中国巨石(全球最大玻纤供应商)。报告期内,公司向中国巨石的采购额占营业成本比例从52.98%升至62.43%,关联采购总额占营业成本比例一度接近70%。

图片来源:浙江振石新材料股份有限公司ipo招股书上会稿

这种深度绑定带来三重风险。第一,定价公允性受疑,2024年,公司向中国巨石的采购单价较第三方供应商高出3.2%,且实控人张健侃同时担任中国巨石董事,交易独立性难以保证;第二,供应链脆弱,2023年,中国巨石因产能调整减少供应,导致振石股份临时外购成本增加1.2亿元;第三,同业对比异常,同行企业如中国巨石、泰山玻纤的关联采购占比均低于20%,振石股份的依赖度显著偏离行业常态。

内控漏洞与治理隐忧

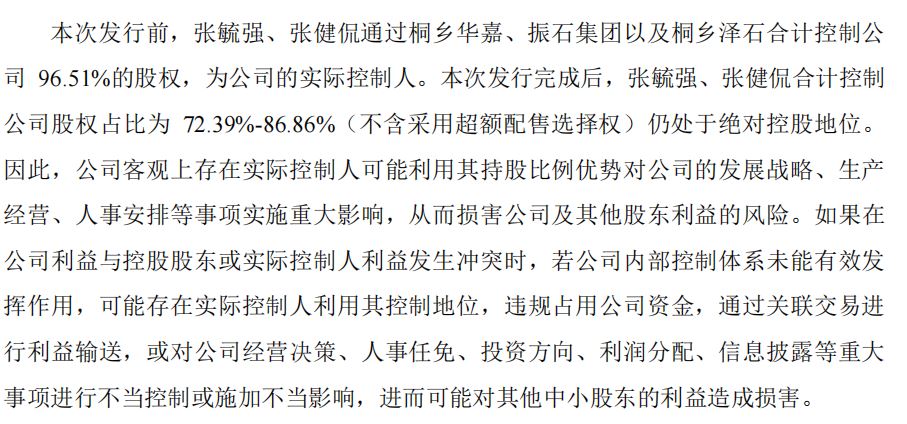

公司历史内控问题频发,包括转贷、开具无真实交易背景票据、资金拆借等财务不规范操作。虽已整改,但实控人张健侃曾因窗口期违规交易中国巨石股票被出具警示函,暴露其合规意识薄弱。

此外,公司股权高度集中,张氏父子通过多层架构控制96.51%股权,中小股东制衡机制缺失。在问询回复文件中,甚至出现“连续双分号”“语句重复”等低级错误,折射出公司治理粗放。

图片来源:浙江振石新材料股份有限公司ipo招股书上会稿

逆势扩产风险与监管关注

此次IPO募资中,33.5亿元拟用于扩产(玻纤制品与复合材料)。行业下行期逆势扩产,新增产能消化面临挑战,诸如风电材料领域价格战持续;新投向的光伏边框、新能源电池盒等领域收入占比不足10%,技术储备有限;

西班牙生产基地项目需面对欧盟18.7%的反倾销税及3倍于国内的能源成本。

值得注意的是,振石股份已被列入2025年第二批IPO现场检查名单,其募资合理性与经营可持续性将面临严格审视。

振石股份的IPO之路,折射出传统制造企业在产业周期更迭中的典型困境:一方面依托关联供应链成为细分领域龙头,另一方面又因业绩波动、治理瑕疵与战略争议饱受质疑。若无法在独立性、内控与产能消化方面给出更具说服力的答案,此次闯关或将充满变数。

- 上一篇:东山精密向港交所递交上市申请

- 下一篇:苦等逾5个月 读客文化等3家公司注册“难产”