亿华通拟定增并购向制氢端延伸 与中国旭阳集团开启“双向整合”

3月12日晚间,亿华通公告称,公司拟通过发行股份方式购买定州旭阳氢能有限公司(下文简称:“旭阳氢能”)的100%股权,并募集配套资金。亿华通股票3月13日复牌,截至发稿涨超11%。

目前,旭阳氢能的最终交易价格尚未确定。亿华通发行股份购买资产的发行价格为18.53元/股,募集配套资金总额不超过5.5亿元。

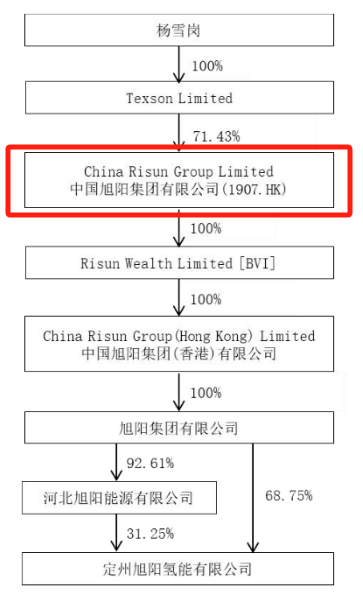

本次交易的交易对方是旭阳集团有限公司(下文简称:“旭阳集团”)。目前,旭阳集团持有旭阳氢能68.75%的股份,其子公司河北旭阳能源有限公司持有旭阳氢能31.25%的股权。双方已签署股权转让框架协议。股权转让完成后,旭阳集团将持有旭阳氢能100%的股权。

值得一提的是,旭阳集团是中国旭阳集团(香港)有限公司的全资子公司,往上穿透的控股股东为港股上市公司中国旭阳集团有限公司(1907.HK)。

3月12日晚间,中国旭阳集团公告称,拟以定州旭阳氢能的全部股权换取亿华通A股股份,对价按每股18.53元,同时拟出资不超过5.5亿元认购亿华通A股股份。本次交易完成后,旭阳集团将成为亿华通的控股股东,双方实现“双向整合”。

整合或可实现降本增需 标的公司业绩下滑

旭阳氢能主营业务为高纯氢和合成氨的生产、销售,综合能源站运营以及绿氢制备、液氢储运系统的研发及产业化应用。

就并购原因,亿华通表示,通过对旭阳集团氢能相关资产的收购,可促进公司在氢能源产业链上下游的布局进一步完善,形成业务协同效应,推动亿华通业务覆盖氢的“制-储-运-加-研-用”全链条。

“旭阳氢能为公司上游产业链企业,通过并购该公司,能够实现降本。”亿华通证券部工作人员今日(3月13日)向以投资者身份致电的记者表示。至于具体的降本幅度,该人员表示,公司暂未进行具体测算。

从整体行业层面来看,“产业链整合是氢燃料电池汽车行业发展的内生需求。”亿华通进一步表示,向产业链上游延伸,切入“制-储-运-加-研-用”产业端,是燃料电池行业解决发展困境的关键战略方向。

据悉,旭阳氢能可提供具有成本优势的大规模氢气供应。对亿华通而言,除了能够降低氢燃料电池车的运营成本以外,旭阳氢能的液氢储运技术即将落地,或能够扩大氢燃料电池车的运输半径。

绿氢的储运问题同样是掣肘氢能行业发展的重要瓶颈。业内普遍认为,液氢储运是运氢重要的降本路径之一。中金公司分析师丁健表示,相比管道和气态运氢等方式,液氢储运具有制造属性,国内产业化基础已经具备,规模效应降本较快。他预测,2023年-2030年液氢储运总成本有望从19.20元/kg降低到7.91元/kg,2030年液氢储运的市场规模有望达到80亿元以上。

另一方面,燃料电池销售不畅,核心原因除了制氢成本高、加氢站少外,还面临着应用需求不足的困境。

本次交易对手方的中国旭阳集团年汽车运输需求量大。亿华通表示,其相关运输线路可逐步替换为氢能源车辆运输,将带动公司燃料电池销售增长和附带氢气消纳。

不过需要注意的是,旭阳氢能业绩呈下滑趋势。公告显示,该公司2024年营业收入达3.2亿元,净利润为2313.71万元;而在2023年则分别为4.05亿元、5903.3万元。同为氢能行业的亿华通业绩也不容乐观,其2024年营业收入同比下滑54.21%至3.67亿元,净利润亏损4.53亿。

技术方面,旭阳氢能已开展氢液化过程正仲氢转化、PEM电解槽设计、析氢催化剂、液氢项目、输氢管道和天然气掺氢等技术的研发,2024年完成小标方PEM电解槽产品设计与样机制造,具备了绿氢装备设计与制造的能力。

另外,本次交易涉及的高纯氢生产、合成氨生产等部分资产,尚在旭阳集团旗下相关企业,需要进一步整合进入定州旭阳氢能。拟注入资产包括年产10万吨合成氨生产线,6500标方/小时高纯氢生产线,5000标方/小时高纯氢在建产线,5吨/天液氢在建产线以及上述产线的配套设施等。

其中,5吨/天液氢示范项目拟应用国产化首台套液氢装备。目前,该项目已完成立项与备案,进入施工建设阶段。项目预计将于2026年建设完成。

(文章来源:科创板日报)