牛年以来首例:新股四方新材1个板都没封住 不败还有多久?

近期,A股市场经历了较大幅度的调整,新股市场表现有所偏弱。

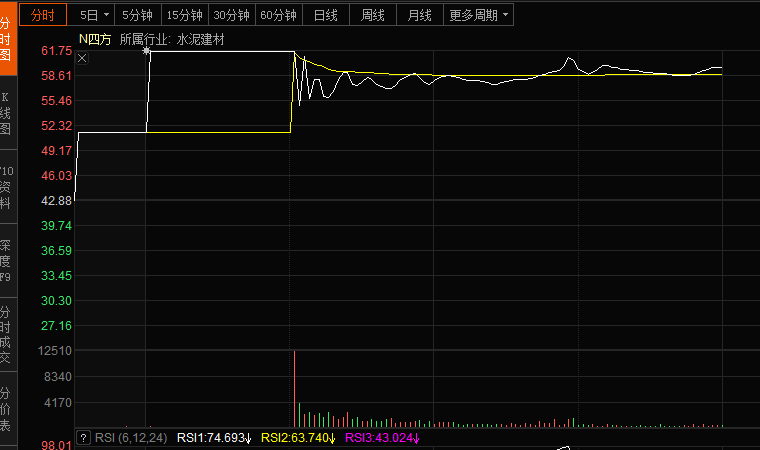

3月份上市的新股中,联德股份(17.790, 0.39, 2.24%)、园林股份(18.260, 0.50, 2.82%)仅上市首日涨停后,次日便开板并跌停,而今日上市的四方新材(58.870, 15.99, 37.29%)更是上市首日即开板,创牛年以来新股“最少涨幅”的尴尬纪录。

四方新材首日开板

3月8日晚间,“混凝土大王”四方新材发布上市书,首发的3090万股A股将于3月10日在上交所主板挂牌上市,发行价42.88元/股。

毫无悬念,四方新材与所有新股上市之初一样,开盘之后,便以44.01%的涨幅涨停。然而,在上午10:06分左右,该股突然打开涨停板,随后涨幅不断收窄,虽然盘中一度拉升试图回封涨停,但最终还是持续震荡下跌,截至午间收盘报59.6元,涨幅为38.99%。

不过,由于四方新材发行价相对较高,再加上上交所主板中一签有1000股,即使今日开板,收益也比较可观。按照今日午间收盘价计算,四方新材一签可赚1.67万元。

公开资料显示,四方新材成立于2003年,住所位于重庆市巴南区南彭街道南湖路,主营业务为商品混凝土研发、生产和销售,同时生产建筑用砂石骨料。按照证监会发布的《上市公司行业分类指引》,公司所属行业属于“C30 非金属矿物制品业”。截至目前,李德志、张理兰夫妇合计持股比例达65.96%,为公司共同实际控制人。

四方新材财务数据显示,2017年至2019年,实现营业收入分别为9.28亿元、14.52亿元和15.26亿元,净利润分别为6586.48万元、1.44亿元和2.33亿元,每股收益分别为0.73元、1.56元和2.53元,保持稳定增长态势。2020年度受新冠疫情影响,公司实现营业收入11.79亿元,同比下降22.70%;归属于上市公司股东的净利润2.44亿元,扣除非经常性损益后的上市公司股东的净利润2.31亿元,同比分别增长4.60%和0.78%。

除了四方新材外,今年上市的新股中,太和水(45.100, -0.25, -0.55%)也曾在上市首日开板,当天收盘涨幅为34.23%,但第二天却低开直接跌停。

3月8日上市的永茂泰(23.350, 2.12, 9.99%)当天录得涨停,次日开板短时间调整后直线涨停,今日继续一字板涨停。

极米科技(517.260, 32.26, 6.65%)等新股收益可观

尽管部分新股表现比较一般,但也有不少新股表现异常活跃,极米科技此类新股创下科创板打新纪录,吸引了不少投资者。

数据显示,极米科技的发行价在科创板股票中第六高,为133.73元/股。3月3日上市首日,极米科技开盘大涨282.2%,最高涨幅为350%,盘中最高涨至611.15元/股,若按照该价格卖出,投资者中一签上市一日收益便可高达24万元左右。尽管收盘时涨幅有所回落,极米科技都是今年以来打新收益最高的新股,也是科创板上市首日单签盈利最高的新股。

资料显示,极米科技专注于消费级投影仪的研发和销售,并凭借优秀的音画质和用户体验,获得了行业领先的市场份额和活跃用户数,被称为“智能投影第一股”。

天眼查APP显示,极米科技自2012年成立以来,获得了芒果超媒(60.830, -0.27, -0.44%)、百度、创东方和经纬中国等机构的融资。百度目前是极米科技的第二大股东,持有9.88%的股份。

此外,博硕科技(92.500, 0.89, 0.97%)、奥雅设计(68.500, 0.70, 1.03%)、德固特(48.370, -3.76, -7.21%)、冠中生态(42.200, 0.19, 0.45%)等多只注册制新股收益超过1万元。

政府工作报告:稳步推进注册制改革

3月5日,李克强总理在第十三届全国人民代表大会第四次会议上发表《政府工作报告》,对2021年金融体制改革工作重点进行梳理,主要包括稳步推进注册制改革,完善常态化退市机制,加强债券市场建设,更好发挥多层次资本市场作用,拓展市场主体融资渠道。强化金融控股公司和金融科技监管,确保金融创新在审慎监管的前提下进行。完善金融风险处置工作机制,压实各方责任,坚决守住不发生系统性风险的底线。金融机构要坚守服务实体经济的本分。

此前的2019年政府工作报告,首次提出“设立科创板并试点注册制”;2020年政府工作报告对注册制的表述,聚焦于“改革创业板并试点注册制,发展多层次资本市场”。

华安证券(6.600, -0.01, -0.15%)分析认为,今年来打新收益率低于市场预期。一是由于季节效应叠加春节假期影响,历史上年初IPO规模占全年比例也较低;二是前两个月没有大规模新股上市,对比去年同期有京沪高铁(5.660, 0.01, 0.18%),具有高基础效应;三是IPO项目储备充足,IPO保持了常态化发行。

开源证券指出,由于市场对大部分新股的了解较为局限,因此对新上市公司基本面判断往往以其历史业绩为锚,这使得市值大小、筹码结构以及估值水平等指标而不是基本面成为新股上市初期股价的主要影响因素。

注册制推行后,对新股定价效率更高,资金对龙头股的偏好加速不同质地新股估值分化。在资金偏好大盘龙头股的鲜明风格下,更高效的定价意味着不同质地公司间估值的快速分化,从而在中长期强化优胜劣汰的新股市场环境。

银河证券也表示,随着注册制的推行,头部公司将愈发受到资金追捧,业绩差的公司市场出清逐渐加速。质地优良的公司在市场化定价下有能力获得更高的估值和融资,这些公司一般处于优良赛道、自身具备较强的实力,在资金的支持下有望获得更快速的成长;而对于竞争优势相比较不够强的小型企业而言,如果不具备自身独特的竞争力和较高的护城河,则极易被市场抛弃。