优迅芯片IPO背后的五大风险:高依赖供应链与毛利率连续下滑之谜

厦门优迅芯片股份有限公司科创板IPO即将迎来大考,然而翻阅招股书,发现这家光通信电芯片企业面临供应链高度依赖、毛利率持续下滑、控制权可能变更等多重风险。

2025年9月19日,上交所上市审核委员会将审议厦门优迅芯片股份有限公司的首发事项。作为光通信电芯片领域的"国家级制造业单项冠军企业",优迅股份的IPO进程备受市场关注。

然而,从招股书和问询回复来看,这家正在冲刺"光通信电芯片第一股"的企业,背后隐藏着供应链高度依赖境外、毛利率连续下滑、控制权可能变更等众多风险。

供应链风险:境外依赖与贸易摩擦的"卡脖子"隐患

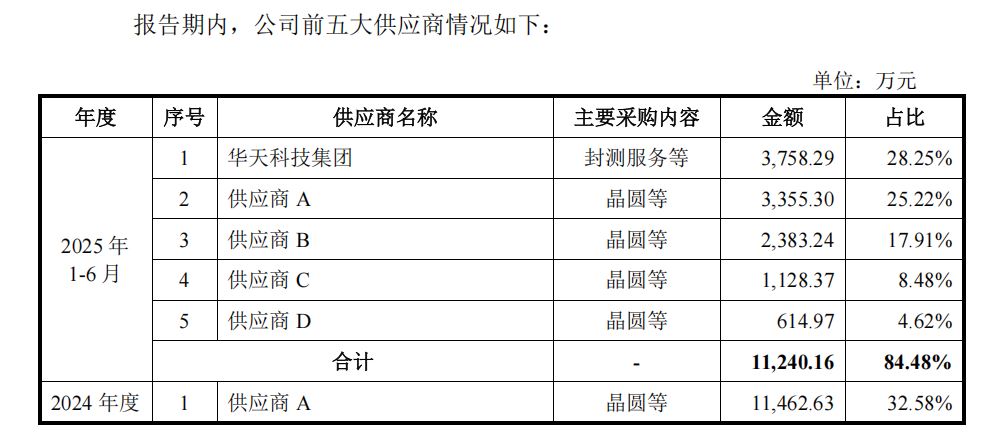

优迅股份采用"Fabless"(无晶圆厂)模式,自身只负责芯片设计,生产制造完全依赖外部供应商。这种模式带来了严重的供应链集中风险。报告期内,公司前五大供应商采购占比高达83%-89%,2024年甚至达到89.47%。供应链高度集中在境外企业,晶圆、EDA软件、测试设备等关键环节依赖进口。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

若国际贸易摩擦升级,导致关税上涨或断供,优迅股份的采购成本可能飙升,甚至面临供应链中断的风险。2024年,公司已经因为美元汇率波动产生了210.39万元的汇兑损失。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

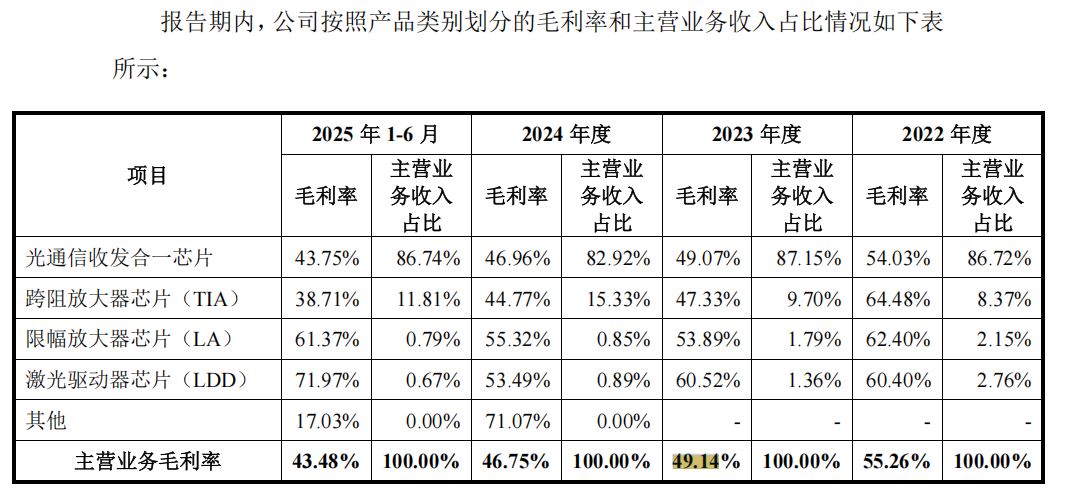

财务表现:毛利率连续下滑,存货高企

优迅股份的财务状况同样令人担忧。报告期内,公司主营业务毛利率呈现明显下滑趋势:从2022年的55.26%降至2023年的49.14%,2024年进一步降至46.75%,到2025年6月30日仅为43.48%。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

毛利率持续下降的主要原因包括:芯片产品售价降低 due to行业波动、需求变化及竞争加剧,以及晶圆涨价及美元汇率等因素导致的成本上升。

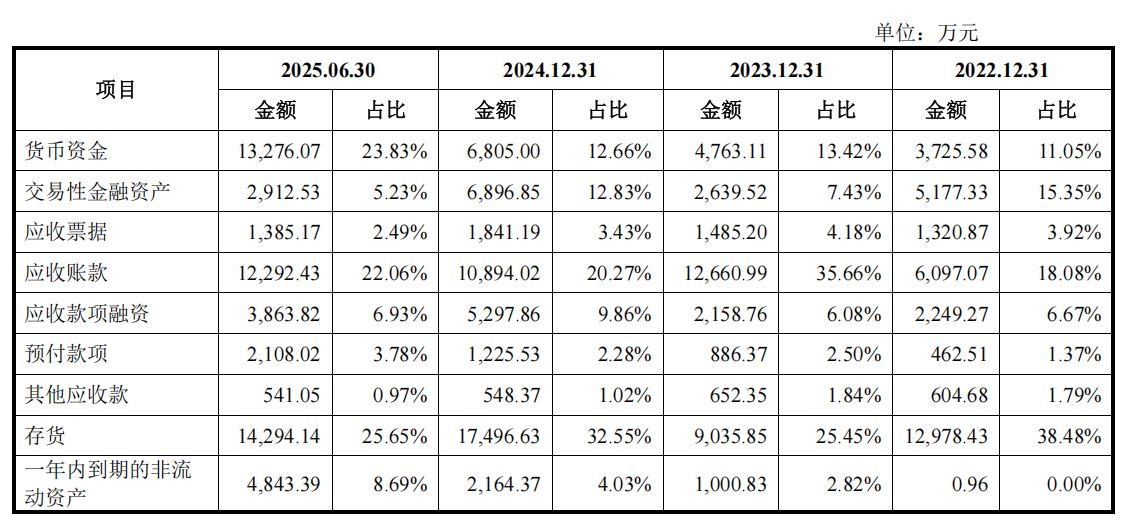

此外,公司存货高企也是一个潜在风险点。2024年末,公司存货账面价值高达1.75亿元,占流动资产的32.55%。如果产品价格下滑或销售不畅,这些库存可能变成"库存炸弹",直接冲击公司利润。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

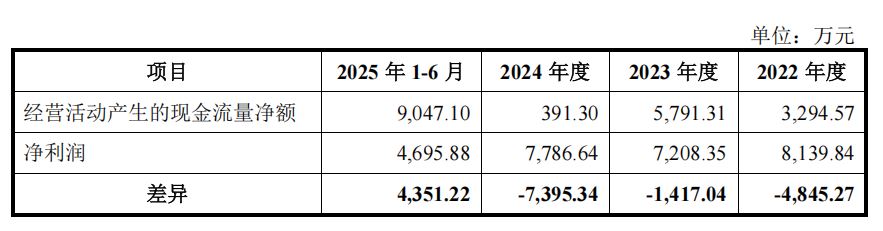

业绩波动:净利润下滑,现金流骤降

优迅股份的业绩表现也不稳定。报告期内,公司营收从2022年的3.39亿元波动至2024年的4.11亿元,而扣非净利润则从2022年的9573.14万元下降至2024年的6857.10万元。

更令人担忧的是,2024年公司净利润为7786.64万元,但经营活动产生的现金流量净额仅为391.30万元,同比骤降93.24%。这种巨大差异反映出公司在现金流管理方面可能存在问题。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

技术挑战:高端市场突围艰难

在技术方面,优迅股份在10Gbps及以下速率产品细分领域市场占有率位居中国第一、世界第二。但在25Gbps及以上速率的高端市场,公司正面临巨大挑战。

根据ICC数据,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。优迅股份的高速率产品仍处于逐步渗透及拓展阶段。

公司与Semtech、Macom等国际巨头相比,存在明显差距。报告期内,公司的研发费用率分别为21.14%、21.09%、19.10%、15.81%,整体低于同行业上市公司平均值。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

控制权风险:股权分散与实控人技术背景不足

优迅股份的控制权问题也值得关注。本次发行前,实际控制人柯炳粦与柯腾隆合计控制公司27.13%表决权,发行后将被稀释至20.35%。

公司股权较为分散,上市后可能存在控制权被第三方收购的风险。公司历史上曾经发生过经营分歧而导致控制权变更的问题。

另一个值得关注的点是,实际控制人柯炳粦早期为法律背景,曾任职于厦门大学法律系,后投身商海。柯腾隆也无芯片技术背景,这在技术密集型的芯片行业中,可能影响技术决策的科学性和前瞻性。

对于投资者而言,在优迅股份未能清晰、有效地化解这些风险之前,保持谨慎、密切关注其问询回复及后续披露,或许是更为明智的选择。

(文章来源:中融财经网)