天溯计量IPO的三大隐忧:低价竞争、研发不足与央企拉黑

计量校准行业的证书单价连续三年下滑,一家正冲刺创业板IPO的公司却因此被推向风口浪尖。

深圳天溯计量检测股份有限公司(以下简称“天溯计量”)的创业板IPO将于2025年10月16日上会审议。这家从新三板转战创业板的企业,表面上业绩持续增长,2022年至2024年营收从5.97亿元增至8.00亿元。

但细究其招股书,不难发现光鲜数据背后隐藏着低价竞争、研发投入不足、客户稳定性差等多重隐忧。

业绩增长背后的价格危机

2024年,天溯计量营收增长率从2023年的22%大幅放缓至10%,这一变化揭示了公司面临的深层困境。

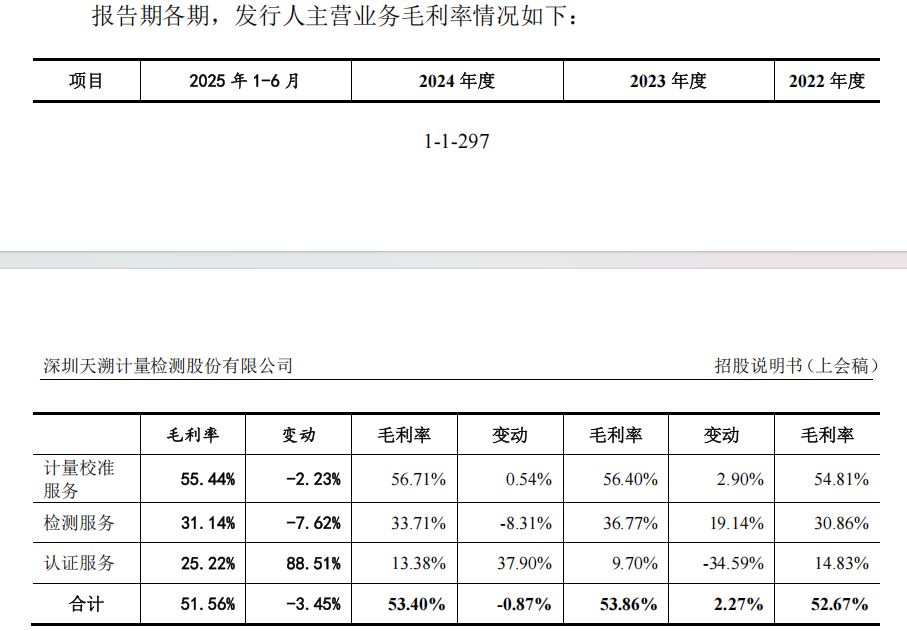

证书单价连续三年下滑是其中最明显的风险信号。计量校准服务自主模式下的证书单价从2022年的142.01元降至2025年上半年的119.43元,降幅约16%。

同时,电池检测主要项目的报价也呈下降趋势。

天溯计量在回应深交所问询时坦言,“相应领域竞争较为激烈,预计相关项目低价竞争情况会持续一段时间”。这种低价策略已经影响到公司的盈利能力,主营业务毛利率从2022年的52.67%下滑至2025年上半年的51.56%。

数据来源:深圳天溯计量检测股份有限公司招股书上会稿

重销售轻研发的畸形结构

在创业板强调“创新”的定位背景下,天溯计量的研发投入显得格格不入。

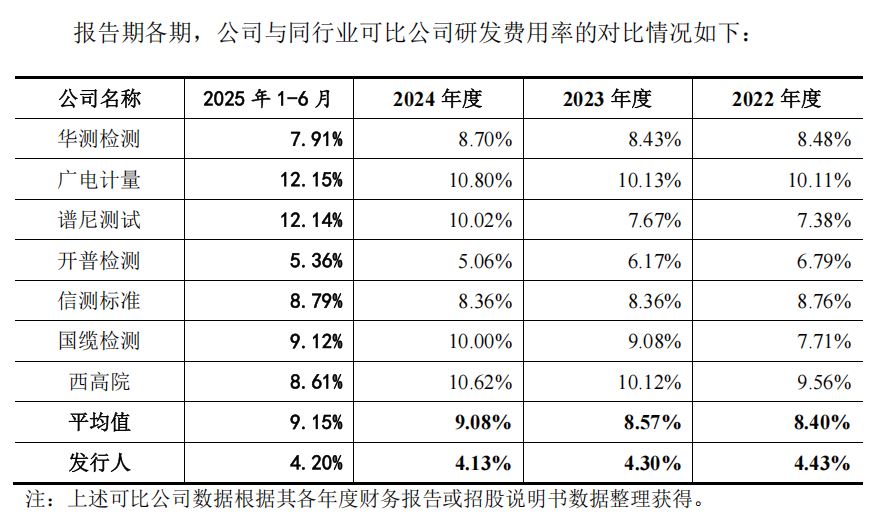

2022-2024年,公司研发费用率从4.43%降至4.13%,远低于同期行业均值的一半。2023年,公司研发投入仅3121万元,甚至不及当年销售费用(超1.8亿元)的零头。

数据来源:深圳天溯计量检测股份有限公司招股书上会稿

人员配置更凸显了这一畸形结构:截至2025年6月末,天溯计量销售人员占比高达37.8%,而研发人员仅占4.03%,销售人员规模是研发人员的9倍多。

这种“重销售、轻研发”的模式在检测行业这一技术密集型领域显得尤为突兀。

相比之下,同行业上市公司纷纷加码技术研发以提升服务溢价,而天溯计量仍靠“人海战术”拉动营收增长。

大客户流失与央企拉黑

客户稳定性是天溯计量面临的另一大挑战。

在新能源电池检测这一增长迅速的业务领域,部分大客户在2024年订单金额大幅下滑,其中亿纬锂能、巨湾技研的订单金额分别下滑64%和59%。

天溯计量解释称,这主要源于客户产能外迁。

更严重的是,2025年2月,中国华电集团将天溯计量列入不良行为供应商名单,取消其一年交易资格。

对计量校准行业而言,“信任即生命线”,而遭央企“拉黑”不仅会影响天溯计量在能源电力领域的业务拓展,还可能引发其他客户的连锁反应。

应收账款激增与现金流隐患

随着业务规模扩大,天溯计量的应收账款持续攀升。报告期各期末,公司应收账款账面余额从2021年的8524.46万元猛增至2024年上半年的2.33亿元。

更令人担忧的是,应收账款周转率从2022年的5.23次持续下降至2024年上半年的1.78次,显示公司回款能力正在恶化。

2023年上半年,天溯计量在净现金流为负的情况下,仍向股东派发2445.65万元现金红利,实控人龚天保凭约69%的持股比例获得超1500万元。

数据来源:深圳天溯计量检测股份有限公司招股书上会稿

与此同时,公司却计划通过IPO募资9000万元用于补充流动资金。

治理隐忧与合规风险

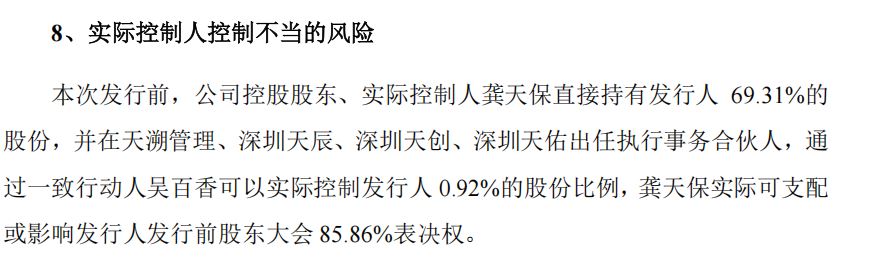

天溯计量还存在明显的公司治理问题。实际控制人龚天保夫妇通过直接和间接方式合计控制公司85.86%的表决权,形成了高度集中的股权结构。

报告期内,公司还注销了13家子公司,并存在多项行政处罚记录。

子公司中测计量曾因使用未经考核合格及未强制检定的计量标准器具开展校准服务,被责令停止相关校准服务六个月。

2023年,天溯计量研发投入3121万元,而销售费用超过1.8亿元,销售人员数量是研发人员的9倍多。在检测这个“技术为王”的行业,这种本末倒置的模式令人质疑其长期竞争力。