健信超导IPO:七大风险缠绕的“超导泡沫”

液氦断供、客户绑架、技术贫血、财务迷局——这家冲刺科创板的企业正面临多重生死考验。

本文基于公开信息及公司招股书,旨在揭示宁波健信超导科技股份有限公司(以下简称“健信超导”)IPO背后的多重风险。

技术护城河形同虚设

在医疗设备领域,宁波健信超导科技股份有限公司正以“国产替代”的光环冲刺科创板。然而,其招股书披露的风险清单却令人脊背发凉——从技术空心化到财务地雷,从供应链掐脖子到客户深度绑定,这家号称“全球最大超导磁体独立供应商”的企业,实则暗藏惊天雷区。

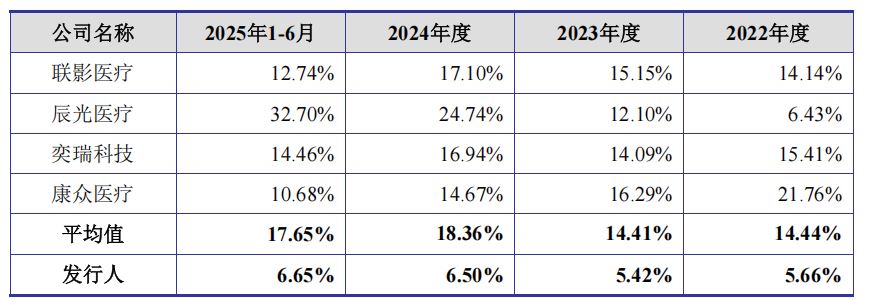

作为技术密集型企业,健信超导的研发投入却令人大跌眼镜。2022-2024年研发费用率仅5.66%、5.42%、6.50%,不足同行(14%-18%)的三分之一。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

更讽刺的是,公司仅拥有42项发明专利,而竞争对手联影医疗专利数达3475项,差距近百倍。这种“蚂蚁与大象”的悬殊对比,让其“硬科技”成色大打折扣。

在代表行业未来的无液氦技术领域,尽管公司宣称“全球领先”,但西门子、GE等巨头年研发投入动辄数十亿美元,而健信超导募资总额8.65亿元甚至不及前者单周研发预算。

更危险的是,其核心技术仅通过42项专利和保密协议保护,在人才流动频繁的行业环境下,一旦技术骨干被挖角或泄密,20年积累的技术优势可能瞬间瓦解。

客户与供应商双重绑架

健信超导的客户集中度高到令人窒息——前五大客户贡献近80%营收,第一大客户富士胶片集团占比超40%。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

这种“抱大腿”模式看似稳定,实则暗藏杀机:若富士胶片因战略调整削减订单,或其自身经营恶化,健信超导的营收将直接腰斩。

更诡异的是,富士胶片子公司通过增资入股成为股东,这种“客户即金主”的关系非但没带来安全感,反而让健信彻底丧失议价权。

为维持订单,健信被迫接受骨折价:其超导磁体平均售价仅107.44万元/台,而联影医疗同类产品超200万元/台。

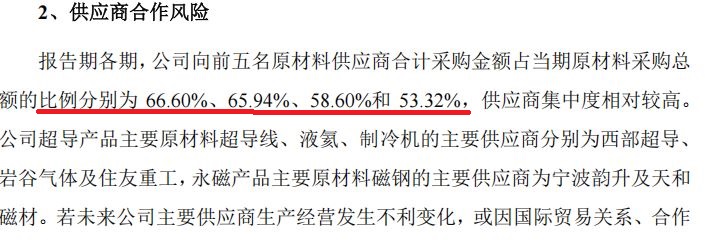

上游供应链同样危机四伏。超导线、液氦、制冷机等核心材料高度依赖西部超导、岩谷气体等特定企业,前五大供应商采购占比超60%。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

更魔幻的是,供应商宁波韵升同时也是公司第三大客户,这种“左手买右手卖”的关联交易模式,让供应链稳定性和财务真实性蒙上阴影。

财务迷局:分红套现与募资补流

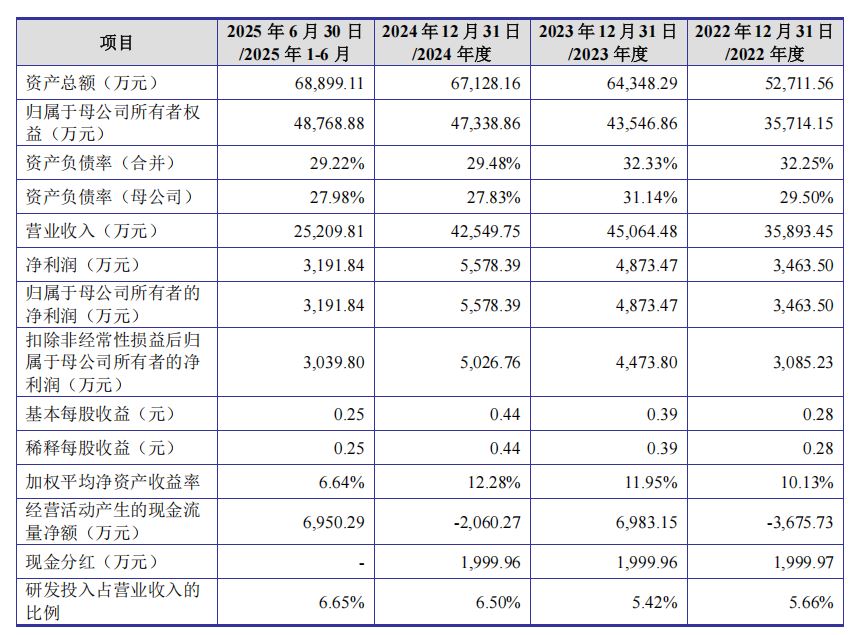

公司一边哭穷募资,一边疯狂分红。2022-2024年累计分红5999.9万元,占净利润的45.8%,实控人许建益家族独揽超3000万元。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

同期货币资金从1.2亿锐减至6300万,却计划募资9000万元“补流”。

这出“左手分红、右手圈钱”的戏码,堪称教科书级割韭菜:家族套现落袋为安,经营风险甩给股民。

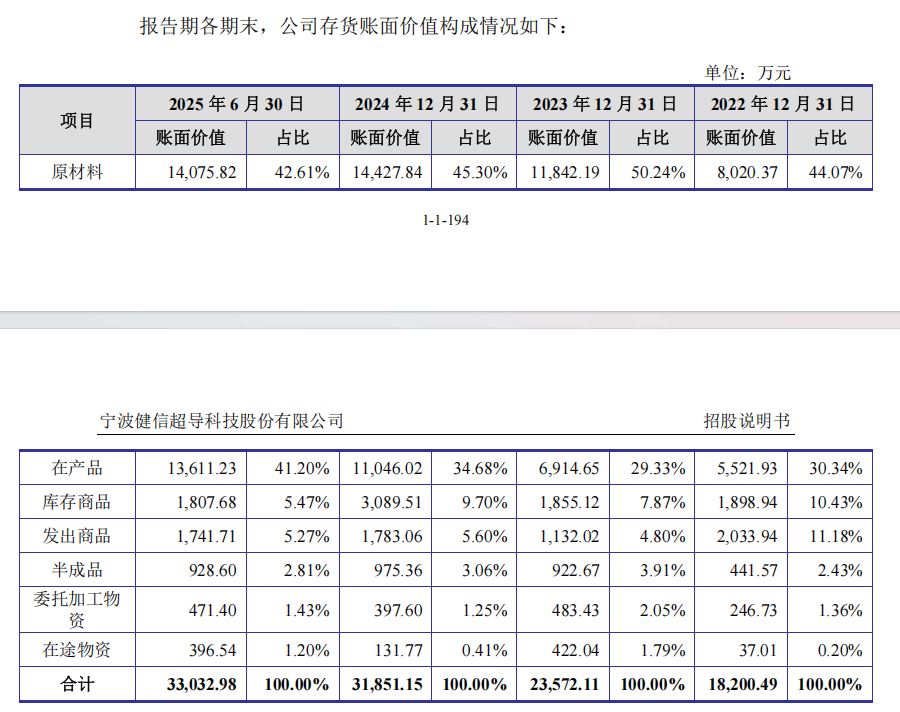

健信超导的存货堆积如山。2022-2024年,存货账面价值从1.82亿飙升至3.19亿,占流动资产比例高达62.56%,远超货币资金。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

存货周转率却从1.63次暴跌至1.10次,周转天数突破200天。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

诡异的是,存货激增35%的同时,超导产品销量连续两年仅245台左右,纹丝不动。而存货跌价计提比例却从3.47%降至2.26%,718万元的计提额在3亿库存面前,杯水车薪。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

液氦断供与政策依赖

超导磁体命脉系于液氦,而中国液氦进口依赖度超90%。健信虽号称布局无液氦技术,但80%以上产品仍依赖进口液氦,2024年液氦采购占原材料成本18%。

主要供应商日本岩谷气体一旦断供(美国已将液氦列入对华出口管制清单),生产线将瞬间瘫痪。叠加前五大供应商采购占比58.6%的集中度,健信在供应链前毫无议价力。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

公司依赖高新技术企业15%的所得税优惠,2024年税收优惠占利润总额18%,若政策调整将直接冲击净利润。

同时,液氦进口依赖度超90%,国际供应链波动可能引发生产线瘫痪。

在国际市场上,公司虽以4.2%的全球市占率位列第五,但面对西门子、GE等巨头的技术封锁和价格战,其市场份额随时可能被挤压。

人才崩塌与家族统治

2024年末,健信超导研发人员离职率约为7.78%,核心人才流失的背后,是家族统治的僵化:许建益家族合计控制59.92%表决权,董事会9席中5席为家族成员或关联方。技术密集型企业的家族化治理,无异于自毁长城。

数据来源:宁波健信超导科技股份有限公司招股书上会稿

资本运作与对赌隐患

公司与GE医疗的对赌协议虽因IPO申请终止,但若上市失败,实控人需回购股权,潜在财务压力巨大。

2023年3月,GE医疗子公司以0.47亿元认购了健信超导390万元注册资本,持股比例为3.1%。

GE医疗与健信超导实控人许建益等人约定,若健信超导不再是GE供应商,有权要求后者回购股份。

该对赌协议自健信超导递交IPO申请之日起自动终止,但若其IPO失败,则将恢复效力。

健信超导的IPO,是一场裹着“国产替代”糖衣的资本游戏。当技术护城河沦为专利废墟,当客户依赖化作致命绞索,当3亿存货与家族套现暴露经营溃败——科创板需要的硬科技,不该是这般模样。“全球最大”的幻影,或许只是退潮前最后的泡沫。