易思维IPO背后的隐忧:补贴依赖、行业周期与治理风险交织的上市之路

近日,易思维(杭州)科技股份有限公司(以下简称"易思维")的科创板IPO进程引发市场关注。这家专注于机器视觉领域的企业,在亮眼的技术指标和成长性背后,实则暗藏多重风险。

盈利质量堪忧:政府补贴支撑的业绩表象

细究其招股书不难发现,易思维的盈利质量存在明显隐忧。报告期内,公司获得的税收优惠与政府补助合计高达2.09亿元,是其同期归母净利润的1.41倍。其中,2024年税收优惠和政府补助总额占净利润比例达87%,凸显出公司对政策扶持的深度依赖。

这种依赖犹如一把双刃剑。一方面,补贴确实在短期内提升了公司的利润表现;另一方面,一旦未来相关政策发生不利调整,或公司未能持续获得高新技术企业等资质认定,其业绩将面临断崖式下跌的风险。这种盈利模式能否持续,成为监管和投资者关注的焦点。

业务结构单一:深度绑定汽车行业周期

易思维的业务结构呈现出高度集中的特征。公司超过90%的收入来源于汽车制造业,这种深度绑定使得其业绩与汽车行业的景气度息息相关。

当下,中国汽车行业正经历深刻变革。产能利用率持续走低,2024年整体产能利用率约59%;价格战频发,车企利润率普遍承压。在此背景下,整车厂往往会率先缩减资本开支,延缓对机器视觉设备的采购。尽管公司尝试向轨道交通、航空等领域拓展,但新业务营收占比不足4%,第二增长曲线尚未形成,抗风险能力明显不足。

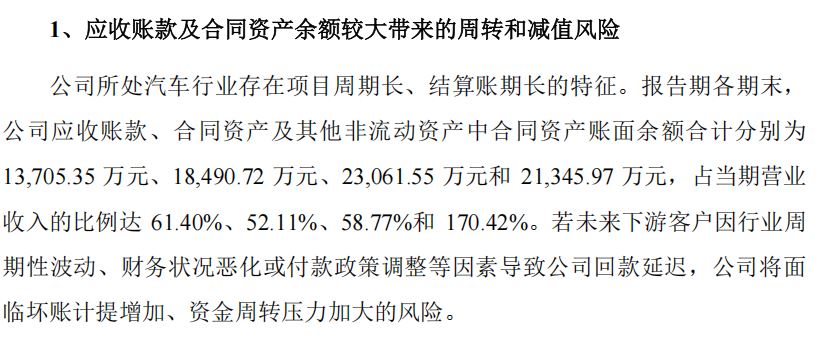

应收账款高企:资金周转压力凸显

翻阅招股书,易思维的应收账款问题同样引人担忧。报告期各期末,公司应收账款及合同资产账面余额合计占当期营业收入的比例常年超过50%。更值得关注的是,应收账款逾期金额从2022年的4485.49万元上升至2024年的7893.16万元,增幅显著。

图片来源:易思维(杭州)科技股份有限公司ipo招股书上会稿

这种状况不仅占用了大量营运资金,增加了财务成本,更暴露出公司在客户信用管理和账款回收方面存在的短板。在监管机构的两轮问询中,应收账款坏账准备计提的充分性被反复提及,显示出这一问题的重要性。

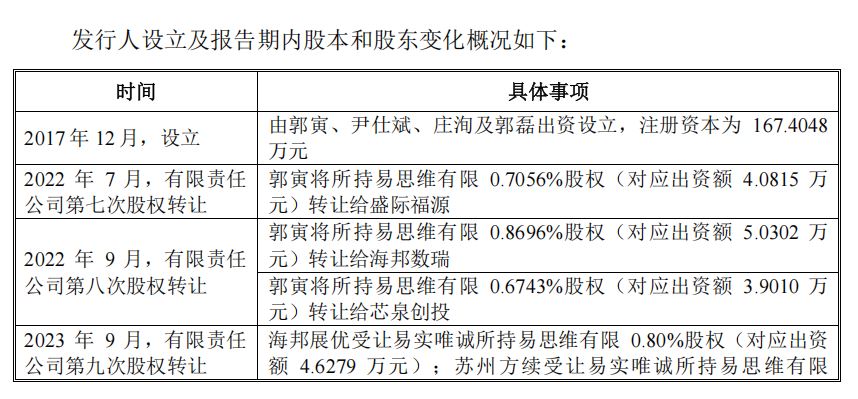

公司治理隐忧:实控人套现与对赌压力

IPO前夕,公司实际控制人及重要股东的资本运作同样引发市场关注。据公开信息,实际控制人郭寅在IPO前三年内通过直接股权转让方式累计套现8321万元。其中,仅在2024年12月至2025年4月期间,就通过股权转让变现3000万元。

图片来源:易思维(杭州)科技股份有限公司ipo招股书上会稿

更值得玩味的是公司的对赌条款安排。因未能在约定时间内完成上市辅导验收,公司触发了与股东的对赌协议,重要股东国投基金在2025年初清仓退出。根据协议,回购款的差额部分由实际控制人郭寅补足。虽然目前对赌协议已终止,但若上市申请撤回或未获通过,相关条款将自动恢复效力,这为公司股权结构的稳定性埋下了隐患。

监管压力加大:现场检查的"生死考验"

2025年7月,易思维被列入第二批IPO现场检查名单,这为其上市进程增添了更多不确定性。历史数据显示,2022年以来,被抽中现场检查的IPO企业终止率超过70%。现场检查将重点关注公司财务数据的真实性、政府补助的合规性以及内控有效性等问题。

在当前监管趋严的背景下,监管层已明确表示将大幅提高首发企业现场检查的覆盖面,强调对"带病闯关"者绝不姑息。这意味着易思维需要接受比以往更为严格的审视。

综合来看,易思维的IPO之路正面临多重考验。在技术实力和市场地位之外,政府补贴支撑的业绩能否持续、高度集中的业务结构如何抵御行业周期、巨大的应收账款带来的资金压力、实控人套现引发的信任危机,以及监管现场检查的严峻挑战,这些因素共同构成了公司上市进程中的主要障碍。

对于投资者而言,在关注企业技术优势的同时,更需要理性看待这些潜在风险,做出审慎的投资决策。对于易思维来说,如何在这些挑战中证明自己的持续经营能力和投资价值,将是其成功登陆科创板的关键。