超纯股份IPO上会迎考:国产替代光环下的“纸面富贵”与多重隐忧

随着上市进程推进,成都超纯应用材料股份有限公司(以下简称“超纯股份”)将于2026年4月30日迎来创业板IPO首发上会。在超纯股份披露的亮眼业绩背后,却暗藏着客户高度集中、关联交易疑云、应收账款激增、研发投入疲软等多重经营隐患。在注册制全面压实中介机构责任的背景下,超纯股份能否顺利过会,面临着严峻的“压力测试”。

应收账款占比突破100%

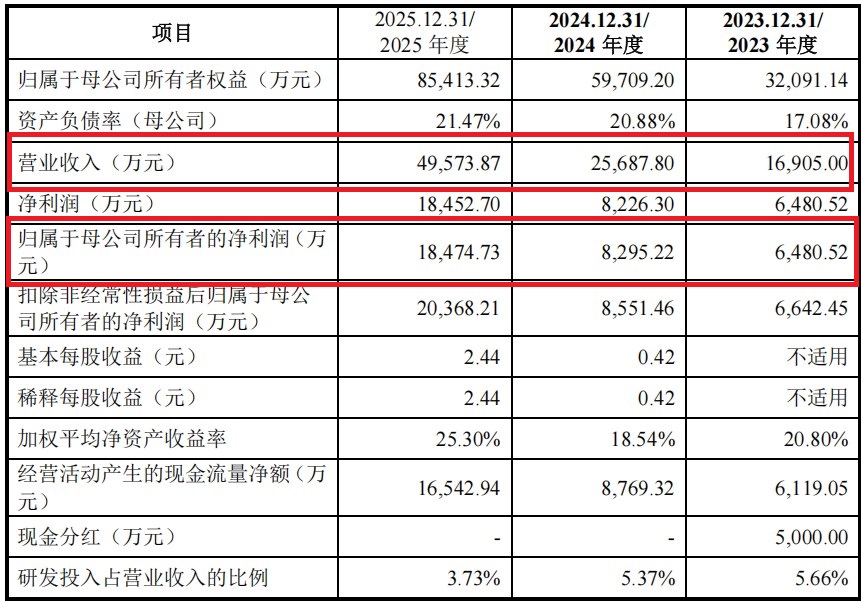

从财务数据看,超纯股份近年交出了一份颇为亮眼的成绩单。招股书显示,2023年至2025年,公司营业收入分别为1.69亿元、2.57亿元、4.96亿元,年均复合增长率高达71.25%;归母净利润也由0.65亿元飙升至1.85亿元。然而,在这份高增长答卷的背后,盈利质量却不容乐观。

数据来源:成都超纯应用材料股份有限公司招股书上会稿

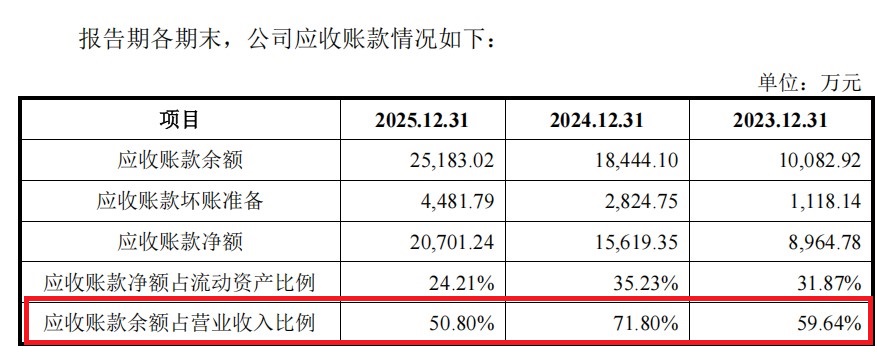

报告期内,超纯股份的应收账款规模呈现出失控式增长。令人担忧的是,应收账款占营业收入的比例从2022年的61.30%一路攀升至2024年的71.80%,并在2025年上半年突破了100%的警戒线,达到103.27%。这意味着公司当期的全部营业收入尚不足以覆盖产生的应收账款,销售活动几乎完全依赖于赊销,被业内质疑为典型的“纸面富贵”。

数据来源:成都超纯应用材料股份有限公司招股书上会稿

与此同时,公司应收账款周转率持续走低,从2022年的1.99次/年下降至2025年上半年的1.04次/年,不足两年间腰斩过半,且远低于同行业平均水平。这种通过放宽账期换取市场份额的做法,虽然在短期内做大了营收规模,但显著增加了坏账风险,对公司现金流构成了巨大压力。市场普遍担忧,一旦下游客户因行业周期波动而付款延迟,超纯股份或将面临业绩变脸的风险。

客户集中度畸高与关联交易疑云

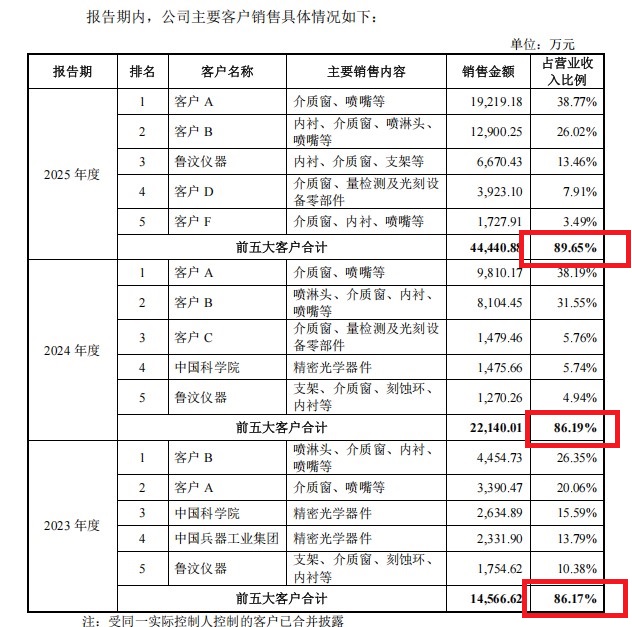

超纯股份在产业链中的话语权同样令投资者揪心。报告期内,公司前五大客户销售收入占比分别高达86.17%、86.19%和89.65%,客户集中度远超同业平均水平。其中,神秘的“客户A”与“客户B”合计贡献了公司近七成的收入。这种将鸡蛋几乎放在同一个篮子里的商业模式,使得公司经营业绩极易受到单一客户订单波动的冲击。

数据来源:成都超纯应用材料股份有限公司招股书上会稿

更为敏感的是,超纯股份与核心客户之间存在着剪不断理还乱的关联关系。据悉,“客户B”不仅是公司的大客户,还曾因持股超过5%而被认定为关联方。令人侧目的是,这位身为股东的客户B,曾为超纯股份出具了“产品技术总体性能达到国际领先水平”的技术认证。这种“既当运动员又当裁判员”的闭环操作,严重违背了认证活动的公正性原则,引发了市场对于其技术先进性是否注水的广泛质疑。

此外,另一大客户“客户A”的相关方在2022年突击入股后,公司对其销售额在次年即暴增189.35%。尽管公司辩称早已进入其供应链,但入股与订单飙升的时间高度重合,难免让外界产生“以股权换订单”的利益输送联想。

在上游供应端,风险同样不容忽视。超纯股份对第一大供应商珂玛科技的采购占比持续攀升,2025年上半年已超过50%。这种对单一供应商的严重依赖,叠加下游客户的极高集中度,使得超纯股份陷入了 “两头受气”的被动局面,供应链的安全性与议价能力均面临严峻考验。

研发投入疲软与募资合理性存疑

作为一家冲刺创业板、强调“硬科技”属性的企业,超纯股份的研发投入力度却显得有些捉襟见肘。2023年至2025年上半年,公司研发费用率持续下滑,分别为5.66%、5.37%和3.73%。这一数据不仅低于工信部对集成电路关键零部件企业“研发投入占比不低于5%”的指导红线,更远低于同行业可比公司7%以上的平均水平。

数据来源:成都超纯应用材料股份有限公司招股书上会稿

从绝对值来看,公司三年半累计研发投入仅3673.11万元。截至2025年6月末,其研发团队仅有37人。以如此单薄的研发阵容与资金投入,去支撑所谓“追赶国际先进制程”的技术野心,其长期技术竞争力的可持续性令人疑虑。

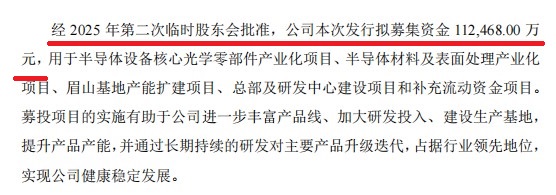

此外,超纯股份的募资合理性也饱受诟病。公司计划募集11.25亿元,这一数字甚至超过了其同期的总资产规模。然而招股书显示,公司账上现金充裕且无长短期借款,更令人费解的是,在递交上市申请前夕的2023年,公司实控人柴杰家族还通过分红套现逾3700万元。在资金面并不紧张的情况下,仍规划使用1.2亿元募资“补充流动资金”,同时实控人却上市前大额套现,这种 “一边借钱、一边分红”的操作,难免被市场视为存在过度融资与侵占中小股东利益的嫌疑。

数据来源:成都超纯应用材料股份有限公司招股书上会稿

超纯股份的IPO上会,无疑是注册制下对拟上市企业成色的一次重要检验。在监管层严把发行上市准入关、强调“中特估”与提升上市公司质量的当下,超纯股份若要顺利闯关,必须就上述关联交易的公允性、业绩增长的可持续性以及募投项目的必要性,向上市委给出更具说服力的解释。否则,头顶光环的“小巨人”,恐难掩其经营质地脆弱的现实。

(文章来源:中融财经网)