富士达IPO上会在即,多重风险笼罩下的资本征途

天津富士达自行车工业股份有限公司(下称“富士达”)将于6月8日冲刺沪市主板IPO。这家年营收超50亿元的企业,却身负大客户集中、增收不增利、共享单车毛利率跌至3%、研发投入不足1%、汇兑巨亏等多重隐忧。在这条通往资本市场的道路上,富士达前路并非坦途。

增收不增利的“冰火两重天”

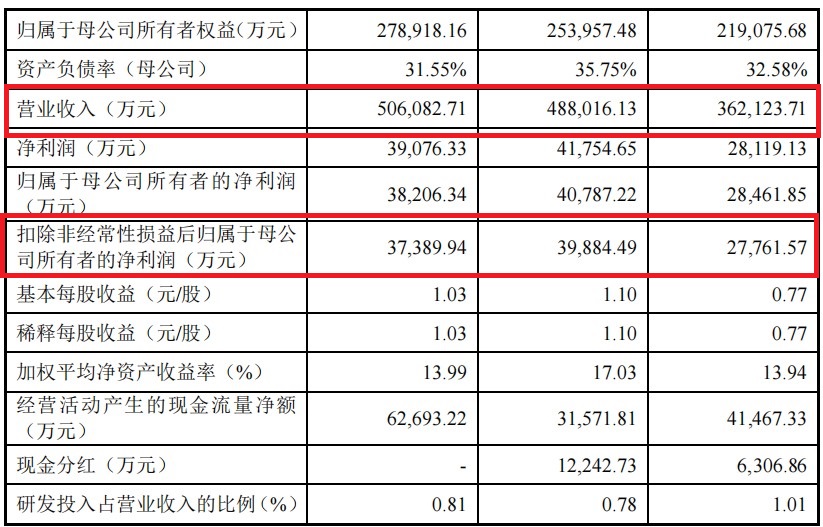

表面上看,富士达交出了一份体面的成绩单。招股书显示,2023年至2025年,公司营业收入分别为36.21亿元、48.80亿元和50.61亿元,保持稳步增长态势。然而亮眼营收背后,盈利能力的隐忧如影随形:同期扣非净利润分别为2.78亿元、3.99亿元和3.74亿元,2025年在营收增长的情况下,扣非净利润反而出现下滑。

数据来源:天津富士达自行车工业股份有限公司招股书上会稿

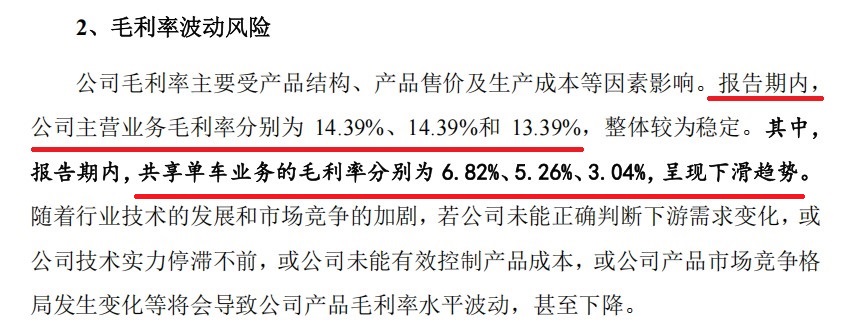

更值得警惕的是,毛利率逐年走低。报告期内公司主营业务毛利率分别为14.39%、14.39%和13.39%,整体呈下滑趋势,其中共享单车业务毛利率更是一路跌至3.04%。新浪财经上市公司研究院鹰眼预警系统更是直接触发15条财务风险预警指标,指出公司毛利率低于行业均值近5个百分点,且营收增速低于行业平均水平。

数据来源:天津富士达自行车工业股份有限公司招股书上会稿

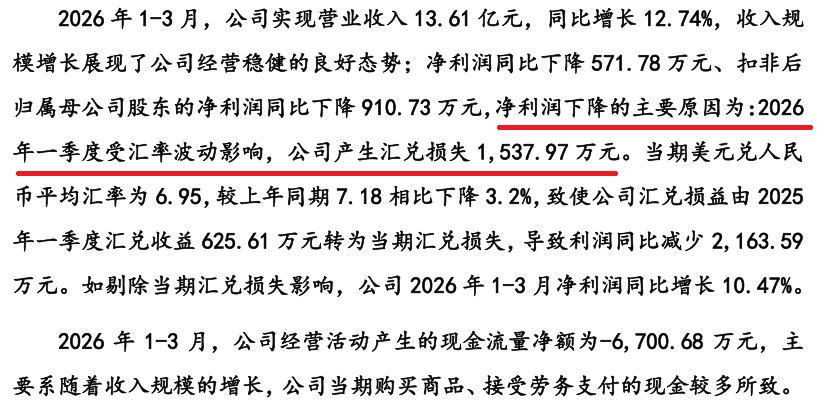

进入2026年,增收不增利的态势仍在延续。今年一季度,公司实现营业收入同比增长12.74%,但净利润同比下降,扣非净利润同比减少逾900万元。

汇率波动成利润“隐形杀手”

作为一家境外收入占比常年超70%的企业,富士达对外部汇率变化的敏感度极高,但这种高度依赖全球市场的业务结构,也使其利润极易受外部环境的扰动。2026年一季度,公司因汇率波动产生汇兑损失1537.97万元,直接吞噬了当期利润。扣除汇兑损失影响,公司一季度净利润同比增长超过10%,可见汇率波动对企业盈利能力的扰动之大。随着国际贸易形势日趋复杂,这一“隐形风险”或将持续发酵。

数据来源:天津富士达自行车工业股份有限公司招股书上会稿

大客户依赖症:抱大腿亦是一把双刃剑

富士达的客户名单堪称豪华:Specialized(闪电)、迪卡侬、Pon、Lectric等全球知名品牌均为其核心客户。然而闪亮名单背后,是令投资者不安的客户集中度风险——报告期内,公司前五大客户销售收入合计占比维持在44%至50%区间,2024年一度高达50.45%。

大客户依赖是一把不折不扣的双刃剑。2025年,Specialized因自身去库存减少采购,导致公司对其销售额从7.23亿元降至6.04亿元;Pon的采购额更是从4.55亿元腰斩至2.25亿元。任何一个核心客户的经营波动,都可能对富士达的业绩造成直接冲击。

与此同时,公司超七成收入来自境外,高度集中于北美和欧洲市场。2025年美国市场受贸易政策、关税等不利因素影响,自行车进口量同比下降约21%,公司北美地区自行车收入锐减,产能利用率随之下降。

利润微薄,自主品牌薄弱

在商业模式上,富士达以ODM/JDM/OEM代工模式为主,自主品牌“BATTLE”“邦德·富士达”收入占比仅约2%。代工模式虽然带来了稳定的订单,却也注定了利润空间的逼仄。公司毛利率长期徘徊在14%-15%,2025年自行车毛利率仅11.08%,与品牌运营商巨大的利润差距令人尴尬。

更为棘手的是,作为一家制造型企业,富士达的研发投入占比常年低于1%,远低于行业平均水平。而此次IPO却计划将募集资金的27%用于建设研发中心,这一资金用途与公司实际研发投入状况之间的矛盾,也引发了市场对募投项目合理性的追问。

数据来源:天津富士达自行车工业股份有限公司招股书上会稿

实控人绝对控股与巨额套现

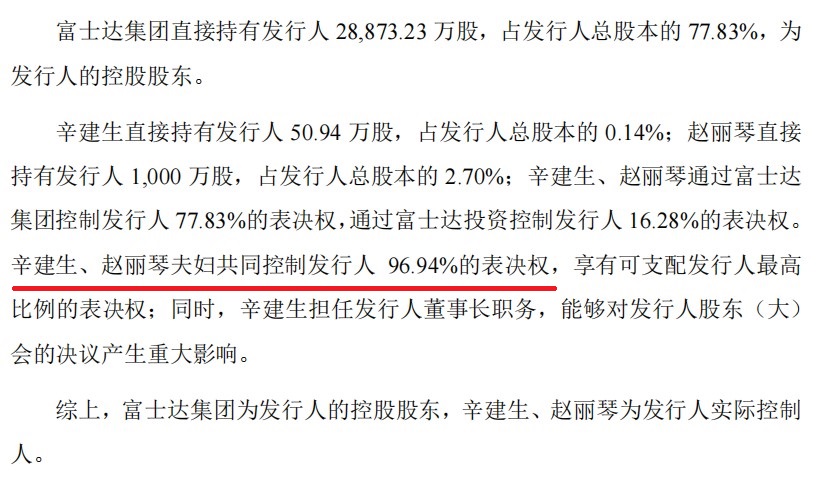

股权结构方面,富士达实控人辛建生、赵丽琴夫妇直接及间接合计控制公司96.94%的表决权,构成绝对控股。2023年至2024年,富士达累计派发现金红利约1.86亿元,按实控人持股比例计算,辛建生夫妇直接套现约1.76亿元。一边是IPO募资需求,一边是上市前夕巨额分红套现,公司治理的平衡性不免引发外界疑虑。

数据来源:天津富士达自行车工业股份有限公司招股书上会稿

此外,股权代持和历史股东“闪投闪退”的问题也受到媒体高度关注。刘松、阚柏杰、冯亮等9人曾通过刘文芝代持入股,却在短短一年后集体转让股份退出投资,背后的真实原因并未得到充分解释。

贸易摩擦与原材料上涨的双重夹击

富士达面临的外部环境亦不容乐观。公司境外销售收入占比超过72%,但当前全球贸易保护主义抬头,美国关税政策持续收紧,地缘政治风险不断加剧。一旦主要出口市场的贸易政策发生不利变化,将对公司海外业务造成直接冲击。

与此同时,中东地缘政治冲突推高石化原料成本,管材、轮胎、电池等原材料价格持续上涨,而材料成本占公司主营业务成本的比例高达约80%。在代工模式下,公司缺乏将成本上涨有效传递给下游客户的能力,盈利能力面临进一步压缩的风险。

瑕疵房产与税收优惠风险不容忽视

招股书还披露,公司存在约2.2万平方米建筑物未办理产权证书,存在被认定为违法建筑的风险,涉及员工宿舍及仓储用房等。瑕疵房产问题虽已由实控人出具承诺函予以兜底,但合规瑕疵仍可能对正常生产经营造成一定影响。此外,公司及子公司富士达体育享受的高新技术企业15%所得税优惠政策,若未来资格未能延续或政策发生变化,也将对公司利润产生不利影响。

共享单车业务:体量可观,利润却近乎为零

共享单车业务是富士达财报中另一个耐人寻味的板块。2025年共享单车为公司贡献收入6.15亿元,然而该业务毛利率已从2023年的6.82%一路下滑至2025年的3.04%。体量可观但利润薄如纸片,共享单车业务对公司的实际利润贡献极其有限,更像是一张“面子工程”的底牌。

富士达以全球自行车代工龙头的身份向资本市场发起冲刺,其庞大的产能规模和稳定的客户基础构成了可观的基本盘,年营收突破50亿元也证明了其市场地位。然而,业绩波动、客户依赖、低毛利、研发薄弱、汇率敏感和地缘政治不确定性等多重风险相互叠加,像一片片积雨云笼罩在这家传统制造业巨头的资本天空中。面对即将到来的上市审议,富士达需要的不仅是说服监管层的勇气,更需要在登陆资本市场后,拿出真正夯实内生增长能力的决心。

(文章来源:中融财经网)