频准激光上会在即 光鲜业绩难掩“内忧外患”

上海频准激光科技股份有限公司(以下简称“频准激光”)科创板IPO即将进入上会审核阶段,这家专注于精准激光器研发、生产与销售的高新技术企业正站在资本市场的聚光灯下。然而,光鲜的财务数据背后,频准激光在毛利率可持续性、存货激增、外部依赖及内控合规性等方面暴露出的多重风险,引发了监管层与投资者的高度关注。

业绩增速放缓与市场空间狭小

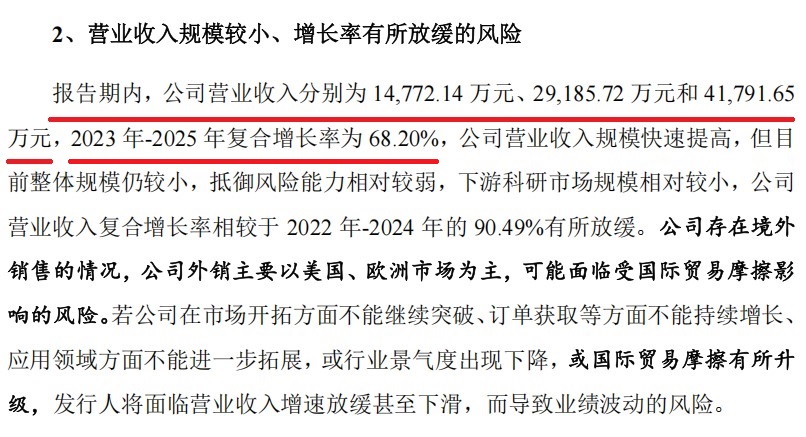

根据招股书及问询回复材料显示,频准激光报告期内(2023年至2025年)的业绩表现颇为亮眼,营业收入分别为1.48亿元、2.92亿元和4.18亿元,复合增长率达到68.20%。然而,这一增速相较于2022年至2024年的90.49%已出现明显放缓。更值得警惕的是,公司加权平均净资产收益率和净利率均呈现逐年下降的趋势,其中净利率从40.93%降至38.15%。

数据来源:上海频准激光科技股份有限公司招股书上会稿

频准激光的毛利率常年维持在68%左右,远超行业均值,公司将此归因于技术壁垒高及市场竞争者少。但公司在风险提示中坦诚,若下游市场需求下降或应用领域细分市场竞争者大量增加,公司可能面临毛利率及经营业绩下降的风险。

此外,频准激光所处的精准激光市场本身规模有限。根据QY Research数据,2024年国内量子信息领域激光器规模仅为1.01亿美元。高度依赖量子科技(收入占比超70%)和半导体领域的频准激光,面临着“天花板较低”的窘境,一旦主要技术路线被颠覆或科研经费波动,公司经营将受到严重冲击。

存货压顶与募资补流必要性遭质疑

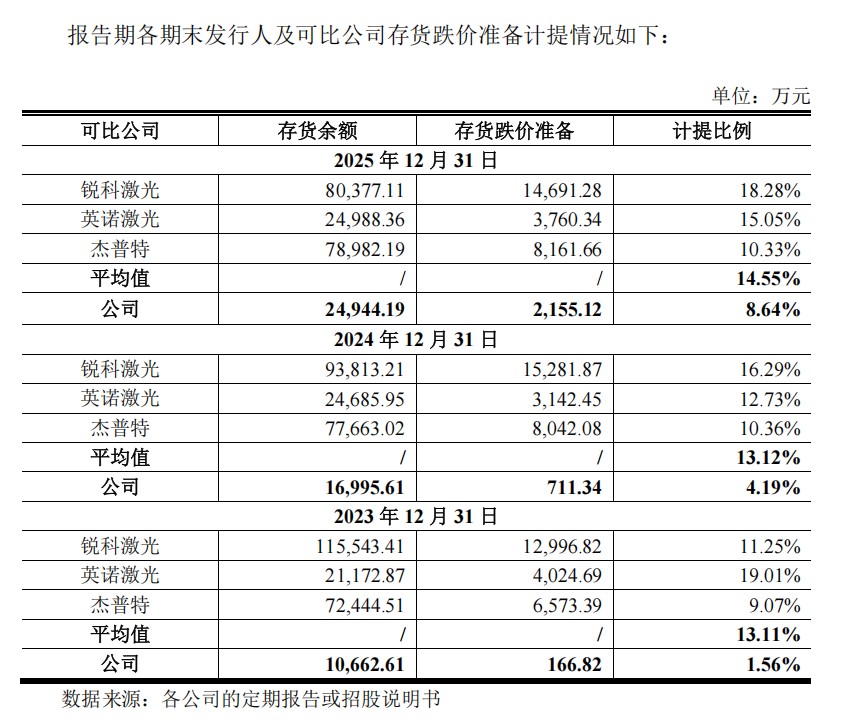

随着业务扩张,频准激光的存货规模急剧攀升。报告期各期末,存货账面余额从1.07亿元激增至2.49亿元,而存货跌价准备也从166.82万元扩大至2155.12万元。2025年上半年,存货占流动资产比例高达40.91%,但存货周转率仅为0.68次,远低于行业均值4.92次

数据来源:上海频准激光科技股份有限公司招股书上会稿

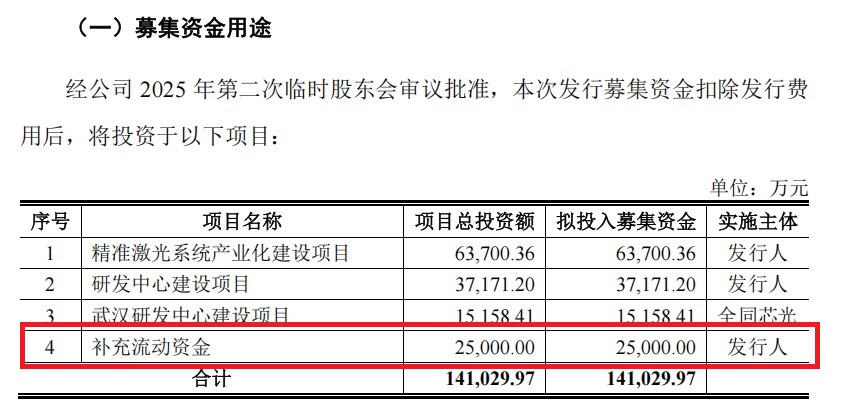

更令市场费解的是,频准激光在递表前进行了大额分红,然而,在“掏空”利润后,公司却又在本次IPO中计划募集2.5亿元用于补充流动资金。这种“边大额分红边巨额募资补流”的操作,被外界质疑为 “圈钱”嫌疑,其募投项目的必要性与合理性成为审核焦点。

数据来源:上海频准激光科技股份有限公司招股书上会稿

零部件依赖进口与技术迭代压力

频准激光虽然打着国产替代的旗号,但其自身在供应链上却存在明显的 “软肋” 。招股书显示,由于国内起步较晚,公司部分特殊规格晶体和特种芯片主要依赖欧美、日本品牌,存在进口依赖风险。

在当前国际贸易摩擦加剧的背景下,若供应商所在国贸易政策发生不利变化,公司可能面临部分零部件供应不足或采购价格大幅波动的风险。此外,公司下游的量子科技技术路线尚未收敛,若相关技术发展不及预期或被其他路线淘汰,将对公司的精准激光需求产生毁灭性打击。

监管重压与合规瑕疵

频准激光的IPO之路并非坦途。2026年1月5日,公司被中国证券业协会抽中为首发企业现场检查对象,这无疑加大了其上会审核的不确定性。监管层的检查重点直击公司的痛点,包括历史股权代持的合规性、募投项目用地的落实风险等。

招股书披露,公司历史上曾存在股权代持情况,且关键的募投项目——“精准激光系统产业化建设项目”及“研发中心建设项目”所需的土地使用权尚未取得。截至招股书签署日,公司仅获得用地准入,尚未完成招拍挂程序。此外,公司的内控合规性也受到质疑。2025年1月,频准激光的独立董事马建萍因其他项目审计问题被出具警示函,暴露出公司在治理层面可能存在瑕疵。

频准激光所处的精准激光赛道虽然具有高精尖属性,且受益于量子科技与半导体国产化的浪潮,但面对业绩增速放缓、存货高企、供应链受制于人以及监管现场检查的多重压力,其科创板IPO的上会之路可谓布满荆棘。

(文章来源:中融财经网)