鸿富诚IPO上会前路坎坷:业绩“高烧”褪去,单一客户依赖与贸易战阴影交织

随着人工智能算力基础设施的爆发式增长,深圳市鸿富诚新材料股份有限公司(下称“鸿富诚”)凭借石墨烯导热垫片、金属碳基复合材料等核心产品,在2025年实现了业绩的“火箭式”蹿升。然而,这家即将闯关IPO审核的电子功能材料企业,在光鲜的业绩背后却隐藏着增速放缓、客户高度集中、毛利率虚高以及贸易争端等多重隐患。

在监管层对IPO企业“含科量”与业绩可持续性愈发关注的背景下,鸿富诚这份“高增长”成色几何,正成为市场关注的焦点。

“天花板”隐现:超常规增长难以为继

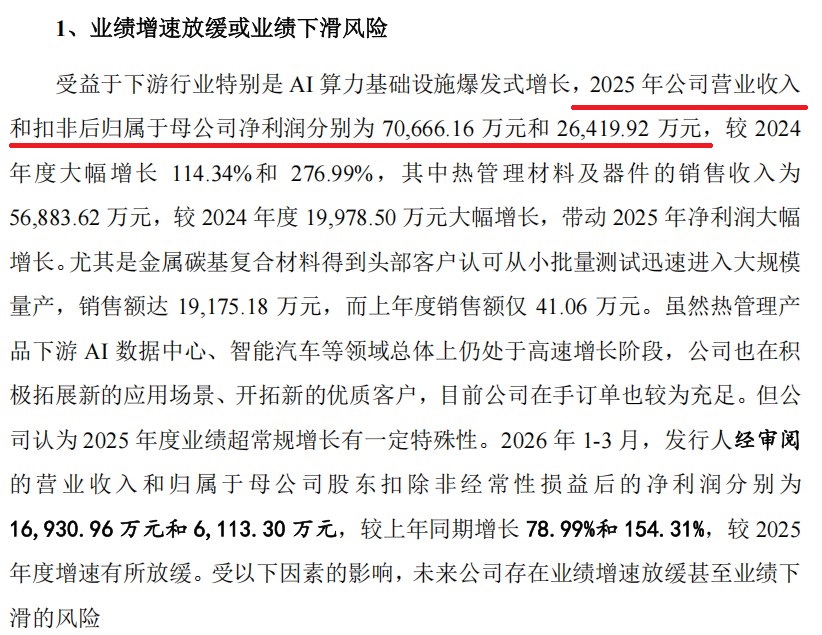

招股书数据显示,鸿富诚2025年营业收入和扣非净利润分别达到7.07亿元和2.64亿元,同比增幅高达114.34%和276.99%。这一业绩主要得益于金属碳基复合材料从去年的41.06万元销售额暴增至1.92亿元,成功打入全球头部AI芯片供应链。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

然而,公司自身在风险提示中坦言,2025年度的业绩超常规增长“有一定特殊性”。进入2026年,尽管一季度营收和净利润仍同比增长 和154.31%,但增速已较2025年全年明显放缓。

市场人士指出,AI算力基础设施在过去两年的爆发式增长属于典型的周期风口,随着全球主要云厂商资本开支趋于谨慎,以及HBM存储芯片短缺对AI芯片出货量的制约,鸿富诚所处的上游材料环节或将面临需求端的“退潮”。公司在手订单虽充足,但在宏观经济波动及客户产能调配的影响下,订单取消或变更的风险正在加大。

单一客户依赖症:成也巨头,败也巨头

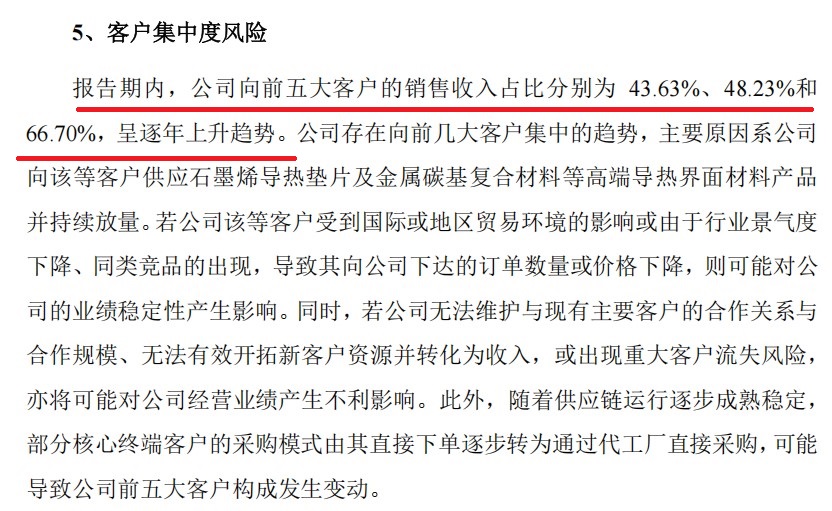

报告期内,鸿富诚前五大客户收入占比从43.63%飙升至66.70%,集中度逐年提高。这种深度绑定行业头部企业的策略,虽然能在短期内带来业绩爆发,但也让公司的议价能力和经营独立性备受考验。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

公司坦言,目前部分核心终端客户的采购模式正由其直接下单逐步转为通过代工厂采购,这可能导致前五大客户构成发生变动,且产品价格在生命周期内面临持续下行压力。一旦下游巨头基于供应链安全考虑引入备选供应商,或行业内出现替代性技术路线,鸿富诚的订单量及价格恐将遭遇“戴维斯双杀”。

此外,随着国际材料巨头及国内竞争对手纷纷在碳基、金属基热界面材料领域加速布局,鸿富诚目前的技术先发优势能维持多久,存在极大的不确定性。

毛利率“虚高”还是“真香”?竞品入局引发价格战担忧

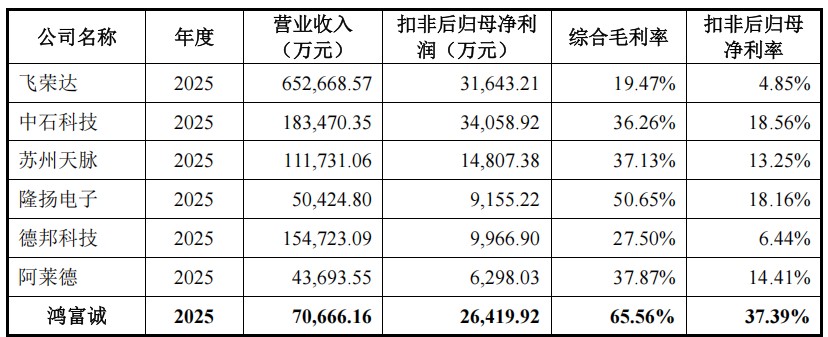

报告期各期,公司综合毛利率分别为46.41%、52.32%和65.56%,2025年热管理材料及器件毛利率更是高达72.93%。如此之高的毛利率,在制造业中极为罕见,主要得益于其在石墨烯导热垫片领域的寡头地位。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

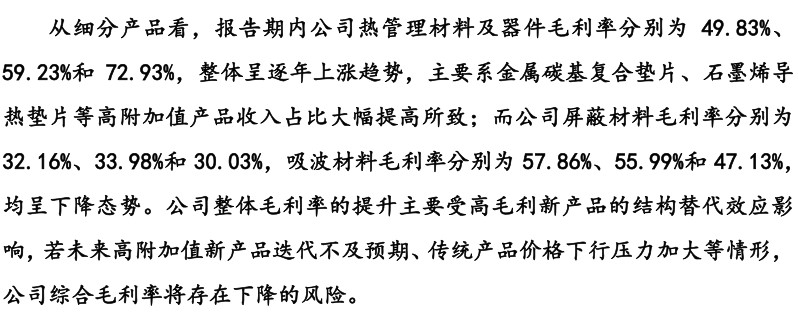

然而,高毛利往往是市场竞争加剧的“前奏”。公司提示风险称,随着能够量产石墨烯导热垫片的厂商陆续增加,或竞品出现,市场竞争必将加剧。值得注意的是,公司的屏蔽材料和吸波材料毛利率已呈现持续下降态势,其中吸波材料毛利率三年内从57.86%降至47.13%。这种“传统产品价格下行、高价新品迭代不及预期”的结构性矛盾,构成了综合毛利率崩塌的潜在危机。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

贸易战与汇率波动:悬在头顶的达摩克利斯之剑

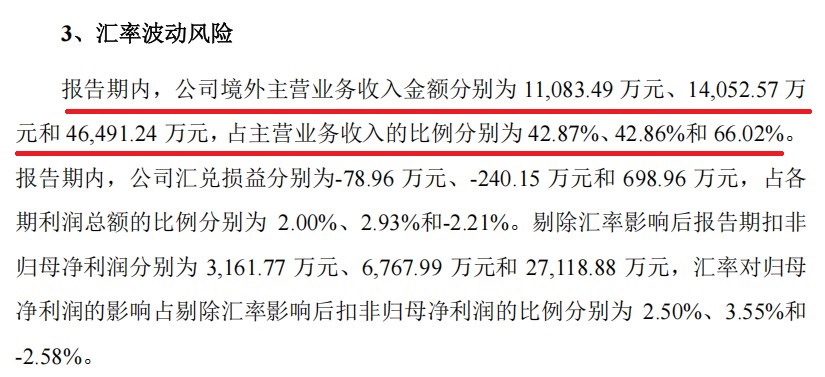

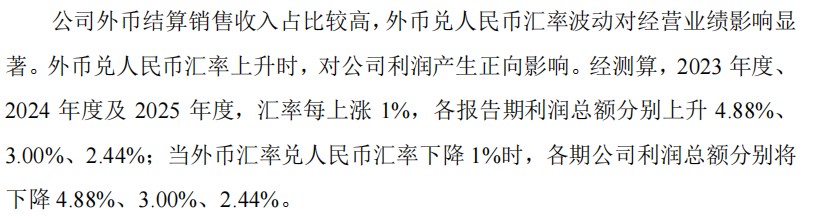

作为一家外销收入占比从42.87%骤升至66.02%的企业,鸿富诚对国际政商环境的敏感度极高。报告期内,公司对美国及中国台湾地区客户销售金额较大。尽管近期中美经贸磋商出现缓和迹象,但美国针对中国商品的关税政策变化频繁,且在AI芯片领域,贸易管制呈现常态化、精细化趋势。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

公司压力测试显示,若外币兑人民币汇率下降1%,利润总额将分别下降4.88%(2023年)至2.44%(2025年)。随着外销占比进一步提升,汇率波动及关税壁垒的突然收紧,足以瞬间吞噬公司微薄的利润空间。

数据来源:深圳市鸿富诚新材料股份有限公司招股书上会稿

在AI算力热潮的裹挟下,鸿富诚确实踩准了时代的节点。然而,IPO审核不仅看重企业过去的爆发力,更看重未来的稳健性。面对核心技术被追赶、下游需求周期性波动、大客户压价以及国际贸易摩擦等多重“逆风”,鸿富诚能否向监管层及市场证明其绝非“昙花一现”,仍是一大未知数。此次上会,恐将面临监管层的灵魂拷问。

(文章来源:中融财经网)