贝特利IPO上会:现金流“失血”与“去银化”双重拷问

苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)将于5月8日迎来创业板IPO的关键上会大考。然而,这家头顶“光伏银粉国产化”光环的企业,在招股书及三轮问询回复中暴露出的经营隐患却引发了市场的广泛侧目。

在营收与净利润双双增长的光鲜表象下,贝特利实际上正面临着盈利含金量不足、现金流持续失血、核心技术遭遇颠覆性替代的严峻拷问。这不仅引来了深交所连续三轮的刨根问底,也让其“持续经营能力”的画皮蒙上了一层厚重的阴影。

25亿营收背后的现金流“黑洞”

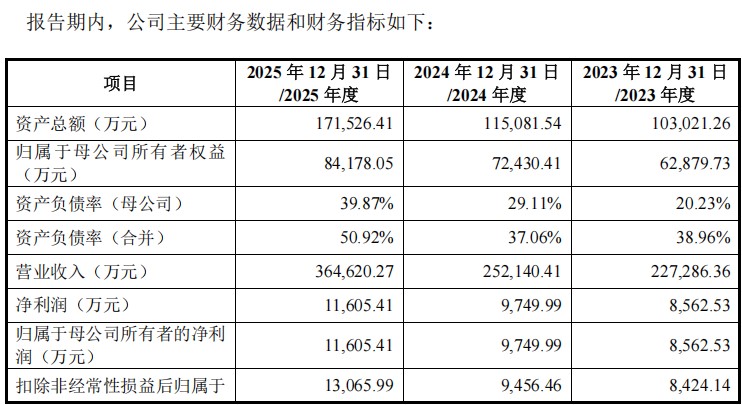

2023年至2025年,贝特利营业收入从22.73亿元飙升至36.46亿元,净利润也增至1.16亿元。然而,在这份高增长的“成绩单”背后,公司的经营活动产生的现金流量净额却持续为负,且缺口不断扩大,报告期内分别为-3750.65万元、-1.64亿元和-4.03亿元。

数据来源:苏州市贝特利高分子材料股份有限公司招股书上会稿

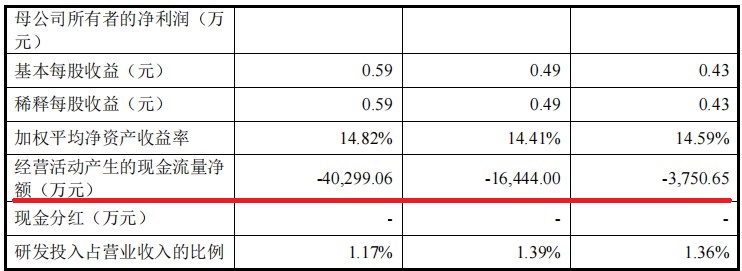

这意味着,公司虽然账面上赚了钱,实际上却并未收到真金白银,反而需要不断向外“输血”才能维持运转。这种“纸面繁荣”的背后,是公司核心产品银粉业务的畸形盈利模式。贝特利在招股书中坦言,银粉业务采用“银价+加工费”的定价模式,报告期内部分毛利来源于白银市场价格上涨。剔除白银价格上涨这一“被动红利”后,银粉业务实际的加工毛利显得极为单薄,2025年剔除影响后的加工毛利甚至不足2000万元。

数据来源:苏州市贝特利高分子材料股份有限公司招股书上会稿

深交所在审核中直指核心,要求公司说明业绩增长是否主要由贵金属价格上涨等外部因素驱动。一旦银价转头向下,贝特利不仅面临毛利被侵蚀的风险,其庞大的存货价值也将面临重估,进而引发业绩“变脸”。

高度依赖与业务“抢食”

除了财务数据的“虚胖”,贝特利的业务独立性也令监管层忧心。

报告期内,贝特利前五大客户销售占比始终维持在68%以上,客户集中度极高。虽然深度绑定大客户带来了营收的快速增长,但这种关系并非牢不可破。一方面,公司主要客户如帝科股份等本身就是导电浆料的生产商,而贝特利自身也在积极布局HJT浆料等下游产品。这种既是供应商又是潜在竞争对手的关系,使得客户粘性存在极大的不确定性。

更为致命的是,为了降本增效,贝特利的部分大客户正在试图“革银粉的命”。招股书风险提示显示,光伏行业正在加速推进“少银化”和“去银化”技术,银包铜、电镀铜乃至铜粉等替代技术已进入量产前夜。帝科股份等企业已宣布2026年为高铜浆料量产元年。一旦这些技术大规模普及,以纯银粉为主业的贝特利将面临市场空间急剧萎缩的风险。

技术护城河难抵“去银化”浪潮

面对光伏行业的技术迭代浪潮,企业本应通过高强度研发建立技术壁垒。然而,贝特利的研发投入力度却令人大跌眼镜。

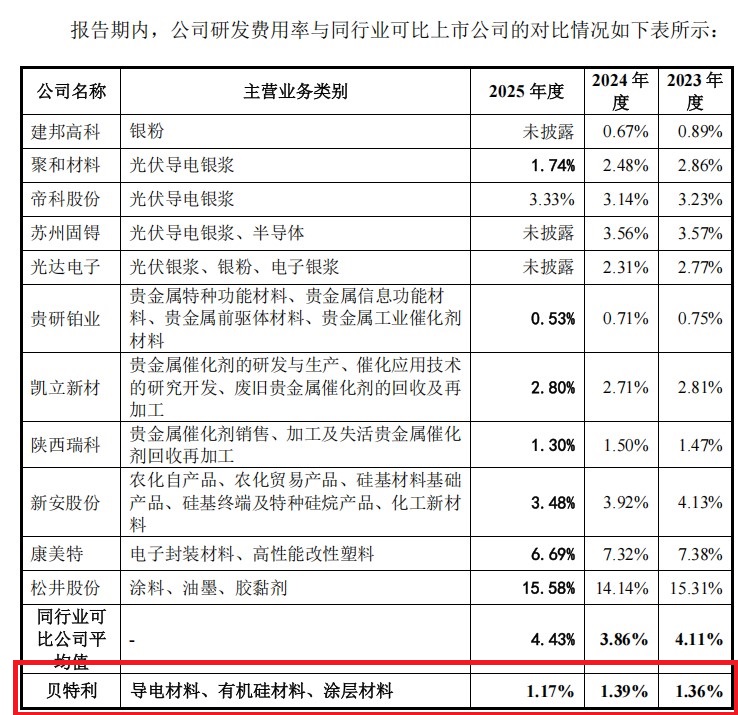

数据显示,2023年至2025年,贝特利的研发费用率分别仅为1.36%、1.39%和1.17% ,不仅远低于同行业可比公司超3%的平均水平,甚至低于高新技术企业的常规认定标准。在拥有116项发明专利的光环下,其研发投入的“含金量”受到质疑。深交所曾在问询中要求公司说明部分年限较长专利的技术先进性,以及相关技术是否已被迭代。

数据来源:苏州市贝特利高分子材料股份有限公司招股书上会稿

一边是研发投入的持续“掉队”,一边却要应对整个光伏行业轰轰烈烈的“去银化”转型。尽管贝特利宣称已布局银包铜等新技术,但在主流TOPCon电池领域,其相关产品目前仍停留在客户测试阶段,尚未形成销售。当产业技术路线发生根本性动摇时,公司现有的技术护城河是否足以抵御风浪,仍是未知数。

贝特利的IPO上会,恰逢光伏行业周期调整与技术路径变革的关键节点。虽然公司凭借银粉国产化浪潮实现了规模的急速膨胀,但“贫血”的体质、对单一原材料的过度依赖以及紧迫的技术替代危机,构成了其IPO之路上的“三重门”。在监管层对“含科量”和持续经营能力把关日益严格的当下,贝特利能否顺利闯关,仍充满悬念。

(文章来源:中融财经网)