关联交易“价格偏高”与应收账款逾期引担忧,思仪科技创业板IPO上会迎考

随着创业板上市委审议会议日期的临近,中电科思仪科技股份有限公司(以下简称“思仪科技”)迎来了其IPO进程中的关键大考。作为一家承载着中国电子测量仪器“自主可控”重任的高科技企业,思仪科技的上市之路备受瞩目。然而,在光鲜的行业地位背后,招股书及监管问询回复中披露的一系列风险因素,特别是其高企且定价存疑的关联交易、以及应收账款逾期率居高不下的问题,正成为市场质疑的焦点。

关联交易“依赖症” 价格偏高引监管追问

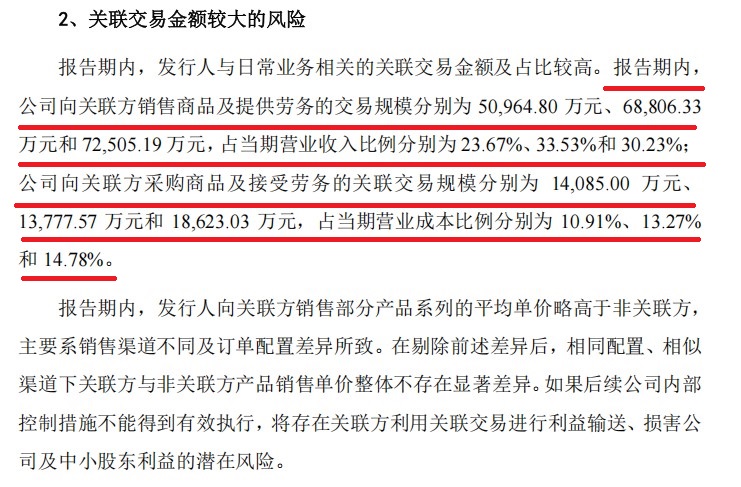

思仪科技最受市场关注的风险莫过于其金额较大的关联交易。招股书数据显示,报告期内(2023年至2025年),公司向关联方销售商品及提供劳务的规模逐年攀升,从约5.10亿元增长至7.25亿元,占当期营业收入比例最高一度达到33.53%。与此同时,向关联方的采购占比也从10.91%上升至14.78%。

数据来源:中电科思仪科技股份有限公司招股书上会稿

控股股东中国电科及其下属单位构成了思仪科技的主要客户群。深交所在审核中对此高度关注,并在问询函中犀利指出,公司部分产品向关联方的销售单价显著高于非关联方。

以核心产品3674系列矢量网络分析仪为例,2025年向关联方销售的平均单价高达74.17万元/件,而向非关联方销售均价仅为53.36万元/件,两者价差接近四成。对此,思仪科技解释称,差异主要源于销售模式(关联方多为高定制化的直销)及产品配置不同。然而,这一解释并未完全消除市场的疑虑,监管层要求公司进一步说明是否存在利益输送的可能性。

思仪科技在招股书中也不得不坦言风险:“如果后续公司内部控制措施不能得到有效执行,将存在关联方利用关联交易进行利益输送、损害公司及中小股东利益的潜在风险。 ”

应收账款高企 逾期金额与坏账风险暗藏

除了关联交易,公司的财务健康度同样令人担忧。随着业务规模的扩张,思仪科技的应收账款规模激增。报告期各期末,公司应收账款账面价值从4.77亿元飙升至6.89亿元。

数据来源:中电科思仪科技股份有限公司招股书上会稿

更值得警惕的是应收账款的“逾期”情况。据披露,报告期各期末,公司应收账款逾期金额分别高达3.11亿元、3.96亿元和4.38亿元,占应收账款余额的比例长期在50%至60%之间高位徘徊。截至2025年末,逾期1年以上的应收账款金额显著上升,主要客户涉及中国电科旗下多家研究所,回款周期因客户内部审批流程延长而滞后。

尽管公司声称已足额计提坏账准备,但如此大规模的逾期账款仍对公司的现金流构成了巨大压力。新浪财经鹰眼预警系统数据显示,思仪科技已触发28条财务风险预警指标,其中明确指出公司“应收账款周转率持续下降”且“低于行业均值”,而“毛利率增长与应收账款周转率下降”并存的背离现象,暗示了公司在产业链中的议价能力或许并不如其宣传的技术实力那般强势。

业绩波动与存货积压 未来的双重变数

作为技术密集型行业的一员,思仪科技也面临着经营业绩波动的风险。报告期内,公司营业收入在2024年曾出现短暂下滑,从21.53亿元降至20.52亿元。虽然2025年回升至23.98亿元,但公司坦言,若未来主要产品供需状况波动,业绩仍有下滑可能。

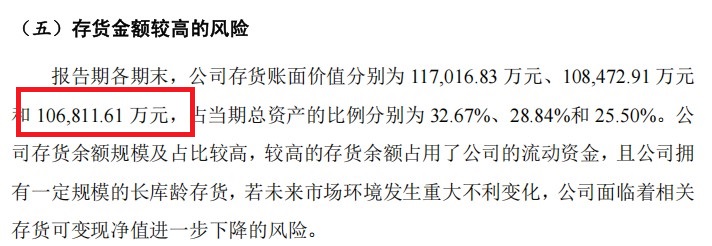

此外,存货金额较高也是绕不开的隐患。报告期各期末,公司存货账面价值虽有所下降,但仍维持在10.68亿元的高位,占总资产比例超过25%。特别是长库龄存货的消化问题,截至2025年6月末,库龄2年以上的存货余额达2.92亿元,其中原材料的期后消化比例不足两成。在电子测量仪器技术迭代飞快的背景下,这部分“沉睡”的资产面临着进一步减值的风险。

数据来源:中电科思仪科技股份有限公司招股书上会稿

公开资料显示,思仪科技本次IPO拟募集资金15亿元,用于高端电子测量仪器的扩产及研发。在国产替代的宏大叙事下,公司确实拥有广阔的市场空间。然而,在4月28日即将到来的“大考”中,如何向监管层及投资者证明其内控的有效性,以及关联交易定价的充分公允性,将是决定其能否顺利过会的关键。 对于这家背负着“国家队”期望的科技企业而言,资本市场的考验才刚刚开始。