业绩“变脸”、大客户“绑架”、亲戚“分羹”:托伦斯精密闯关创业板,估值与风险谁真谁假?

随着半导体国产化浪潮的持续推进,上游精密零部件供应商成为资本市场的“香饽饽”。然而,就在托伦斯精密制造(江苏)股份有限公司(简称“托伦斯”)即将于4月24日迎来创业板IPO首发上会审核的关键时刻,其招股书披露的一系列风险与公司近期的经营动态,却让这场“赶考”充满了不确定性。

一边是2025年净利润的意外“掉头向下”,一边是对两大客户超过80%的销售“依赖症”,加之实控人亲属在企业IPO前夕通过关联交易大额套现,托伦斯此次上会面临的恐怕不仅仅是“一道槛”。

业绩“变脸”高增长神话戛然而止

在IPO审核中,监管层历来对“业绩最后一公里”的变化极为敏感。而托伦斯在递表的关键期,交出了一份并不完美的答卷。

招股书显示,2023年至2025年,托伦斯营业收入虽然从2.91亿元增长至7.20亿元,看似光鲜,但利润端的波动却极为剧烈。2024年公司归母净利润曾高达1.06亿元,然而到了2025年,这一数字却回落至9817.56万元,同比下滑约6.96%。

更令人担忧的是2026年一季度的预告数据。根据公司披露,2026年第一季度扣非净利润同比下降9.46%。对于下滑原因,托伦斯将其归结为“汇兑损失”及“产能扩张带来的折旧增加”。

对此,市场人士提出质疑:半导体行业虽具有周期性,但托伦斯在申报期内经历了2024年的暴增(营收增109.94%)后,次年增速即大幅放缓至18%,并在2026年初出现利润负增长。这种“过山车”式的业绩曲线,是否符合创业板对“成长性”的要求?在募投项目大幅扩产后,若行业景气度无法维持,新增的巨额折旧是否会进一步压垮本就脆弱的利润表?

客户“绑架” 北方华创的“近忧”与“远虑”

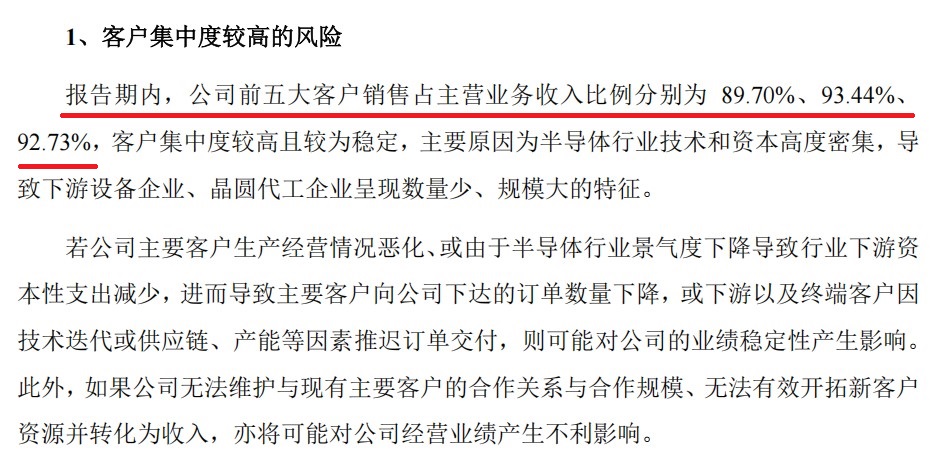

托伦斯在风险提示中承认,公司存在“客户集中度较高”及“对大客户重大依赖”的风险。这并非谦辞,而是赤裸裸的现实。

报告期内,托伦斯前五大客户集中度常年超过90%,其中对北方华创和中微公司两大客户的合计销售占比,在2025年已高达81.32%。这意味着,托伦斯的命脉几乎完全系于这两家设备巨头的“脸色”。

数据来源:托伦斯精密制造(江苏)股份有限公司招股书上会稿

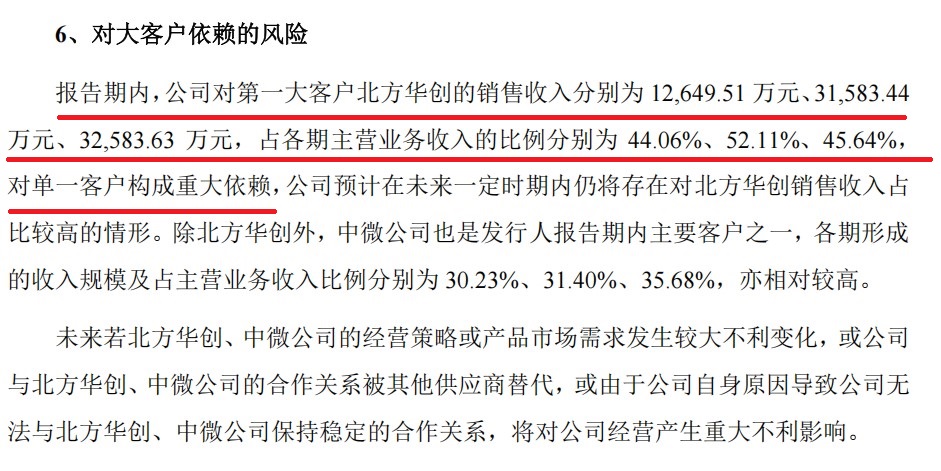

合同到期的“续约大考” :根据披露,托伦斯与第一大客户北方华创签署的销售合同将于2026年底到期。作为贡献近半壁江山(营收占比45.64%)的支柱客户,合同到期后能否续签、以何种价格续签,成为悬在托伦斯头顶的达摩克利斯之剑。一旦续约条款恶化或被替代,托伦斯的营收将瞬间断崖。

数据来源:托伦斯精密制造(江苏)股份有限公司招股书上会稿

下游需求的“降温” :北方华创和中微公司虽在2025年仍保持增长,但增速已较2024年明显放缓。尤其是中微公司,其刻蚀设备产量增速从2024年的231.15%骤降至2025年的17.40%。作为上游供应商,托伦斯的业绩弹性往往弱于设备商,但在下行周期中,其受到的冲击将更加直接且滞后。

研发投入垫底核心工艺外协

托伦斯在招股书中自称“国内领先”、“第一梯队”,但在衡量科技企业含金量的研发投入上,却显得有些“囊中羞涩”。

报告期内,托伦斯的研发费用率分别为3.97%、3.84%和4.44%,虽然逐年微增,但始终未能达到同行业可比公司的平均水平(5.63%、5.70%)。与同行富创精密、先锋精科动辄数亿或数千万的年度研发投入相比,托伦斯2025年全年不到3200万元的研发费用显得颇为单薄。

![]()

数据来源:托伦斯精密制造(江苏)股份有限公司招股书上会稿

更值得玩味的是其核心技术的“成色”。托伦斯宣称掌握“焊接、高精度机械制造、表面处理”三大核心技术,但在关键的表面处理环节,公司却存在部分工序依赖外协的情况。在半导体零部件的竞争壁垒中,表面处理直接关系到晶圆的洁净度和良率,是核心中的核心。将核心环节假手于人,托伦斯所谓的“技术壁垒”究竟有多高,不禁令人心生疑虑。

内控“隐患” 实控人亲戚的“盛宴”

除了经营层面的风险,托伦斯在公司治理和内控方面的“灰色地带”也成为监管问询的焦点。

招股书显示,托伦斯大量采购来自实控人钱珂的堂姐钱炎娟控制的企业——南通高米和上海高郜。报告期内,这一定价公允性存疑的关联采购金额合计超过6000万元,且占营业成本比例持续攀升。

虽然公司解释称交易价格公允,但在IPO前夕,将大量订单倾斜给实控人的亲属,且关联方成立不久即成为主要供应商,这无疑挑战着投资者对“内控有效性”的信任底线。

此外,实控人姐夫刘志华(通过江西立德)的操作更是引人注目。2022年以2247.52万元低价入股后,在2023年至2025年期间,通过多次股权转让累计套现约6.45亿元,并在IPO前夜完成清仓离场。相比之下,拟上市募资的托伦斯却又计划拿出2亿元用于补充流动资金。大股东高位套现与上市公司“哭穷”补流形成了鲜明对比,这其中的利益平衡值得深思。

托伦斯站在IPO的门槛上,脚下是国产替代的黄金赛道,眼前却是业绩波动、客户集中、研发短板与内控质疑的层层迷雾。对于即将上会的托伦斯而言,如何向发审委证明其2025年的利润下滑只是“暂时性”的,如何解释在依赖大客户模式下的可持续性,以及如何厘清剪不断理还乱的关联交易,将是决定其能否顺利“通关”的关键。