问询“卡壳”近三年、募资缩水24.7亿,嘉立创IPO上会迎“大考”

虽然在问询阶段苦等近三年,深圳嘉立创科技集团股份有限公司(简称“嘉立创”)终于迎来了上会机会,但其上市之路依然布满荆棘。

根据深交所消息,嘉立创主板IPO定于2026年5月12日上会审议。然而,在长达近三年的问询“长跑”后,这家电子产业一站式服务商身上仍背负着毛利率下滑、实控人高比例控股、巨额募资合理性存疑以及潜在关联交易等众多敏感议题。此次上会,无疑是其能否叩开资本市场大门的关键“大考”。

从募资“缩水”到问询“卡壳”

嘉立创的IPO之旅始于2023年6月,至今已近三年。期间,公司经历了财务资料过期、审核中止、募资额大幅下调等一系列波折。

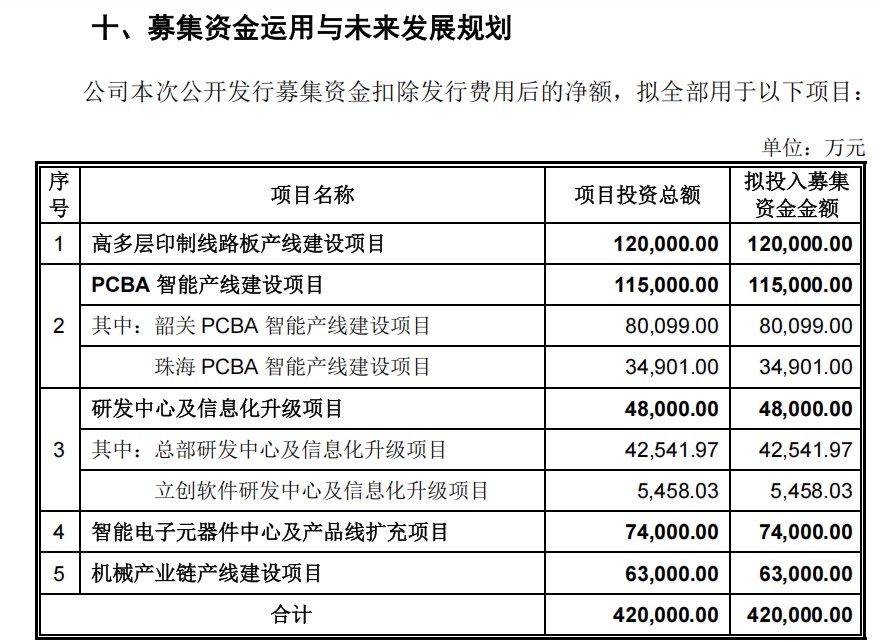

最引人注目的变化莫过于募资规模。在最初的申报稿中,嘉立创计划募资66.7亿元,但在随后的上会稿中,这一数字被大幅调减至42亿元,直接“缩水”24.7亿元。尽管公司未明确解释原因,但在当前监管层严控“圈钱式”融资的背景下,募资必要性与合理性的质疑声浪始终是悬在其头上的利剑。

数据来源:深圳嘉立创科技集团股份有限公司招股书上会稿

高增长下的“带病”运行

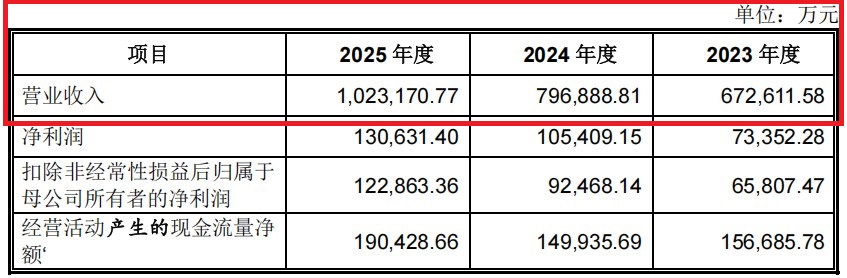

虽然招股书显示嘉立创近年业绩增长亮眼——2023年至2025年营收从67.26亿元增长至102.32亿元,净利润翻倍至13.06亿元——但光鲜数据背后,主营业务的“造血”能力却在遭遇挑战。

数据来源:深圳嘉立创科技集团股份有限公司招股书上会稿

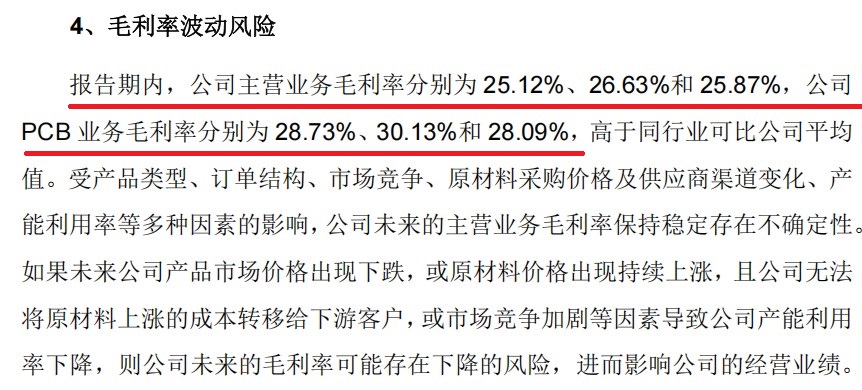

核心业务毛利承压。 作为营收主力的PCB业务,毛利率在2025年出现明显下滑,从2024年的30.13%降至28.09%。更值得警惕的是,其“中大批量板”业务毛利率报告期内分别为9.74%、7.72%和2.79%,呈现断崖式下跌趋势。公司在招股书中坦言这主要系市场竞争激烈导致利润空间有限,且存在持续下降的风险。这意味着在红海竞争中,嘉立创的价格战压力正逐步侵蚀其利润根基。

数据来源:深圳嘉立创科技集团股份有限公司招股书上会稿

极度分散的客户群。 嘉立创主打“小批量、多样化”的长尾需求,前五大客户收入占比仅约1.3%。虽然这体现了其产业互联网的覆盖面广,但也带来了订单稳定性差、产能利用率波动大的隐患。数据显示,报告期内其PCB产能利用率均未超过80%,资产周转效率有待提升。

原材料“命门”受制于人。 公司主营业务成本中,覆铜板、铜球及芯片等原材料占比极高。招股书压力测试显示,若覆铜板、铜球采购价上涨10%,PCB业务毛利率将直接下降约2.28个百分点。在全球大宗商品价格波动剧烈的当下,嘉立创的业绩极易受到上游供应链的冲击。

5月12日,嘉立创将站上发审会。一方面,作为年营收超百亿的“巨无霸”,其“互联网+制造”的模式在行业中确具稀缺性;但另一方面,毛利率恶化、募资合理性、关联关系及实控人控制风险,均是监管审核的“硬杠杠”。对于嘉立创而言,这不仅是一次资本盛宴的冲刺,更是一场对自身合规底色与经营成色的全面检验。

(文章来源:中融财经网)