联讯仪器IPO上会前夕:经营性现金流转负,上交所两轮追问财务风险

过山车式的业绩、骤降的现金流、激增的存货及应收账款,让即将闯关科创板IPO的苏州联讯仪器股份有限公司,正面临市场的审视。

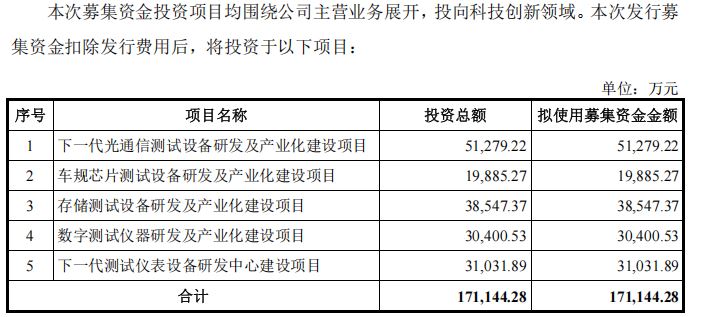

上交所科创板上市委员会将于2026年1月14日审议苏州联讯仪器股份有限公司(以下简称:“联讯仪器”)的首次公开发行股票申请。这家曾凭借行业东风扭亏为盈的公司,计划募资17.11亿元,投向下一代光通信测试设备等多个研发及产业化项目。

图片来源:苏州联讯仪器股份有限公司招股书上会稿

联讯仪器的科创板IPO之旅始于2025年8月15日,当时其申请获得受理。随后,公司于2025年8月28日进入问询阶段。在进入上会程序前,联讯仪器已完成了两轮审核问询回复。

根据上交所披露的信息,联讯仪器在第二轮审核问询中,其产品与技术、客户、收入和应收账款等核心问题遭到了监管层的重点追问。

“过山车”式的财务表现

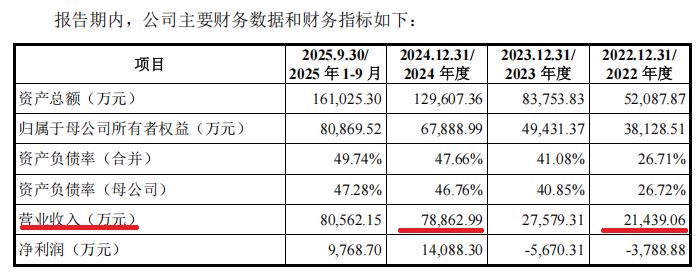

联讯仪器的财务表现呈现出一种“过山车”式的特征。公司报告期初经历了连续两年的亏损,随后又实现了业绩的强势反转。

2022年至2024年,公司营业收入从2.14亿元增长至7.89亿元。同期,归母净利润从-3807.00万元扭亏为盈至1.40亿元。2025年前三季度,公司实现营收8.06亿元,归母净利润9664.30万元。

图片来源:苏州联讯仪器股份有限公司招股书上会稿

然而,这亮眼利润的背后,潜藏着现金流的隐忧。2025年第一季度,公司经营性现金流转负,为-0.53亿元。

在招股说明书中,公司将业绩增长主要归因于光通信与新能源汽车领域的需求爆发,公司核心产品获得了客户认可。

应收账款和潜在坏账的关键风险

投资者和监管机构对联讯仪器的担忧,集中在其运营质量与长期发展韧性上。

其中,应收账款规模的飙涨及其潜在的坏账隐患尤为突出。公司应收账款从2022年的近9000万元快速涨至2025年一季度末的3.06亿元。

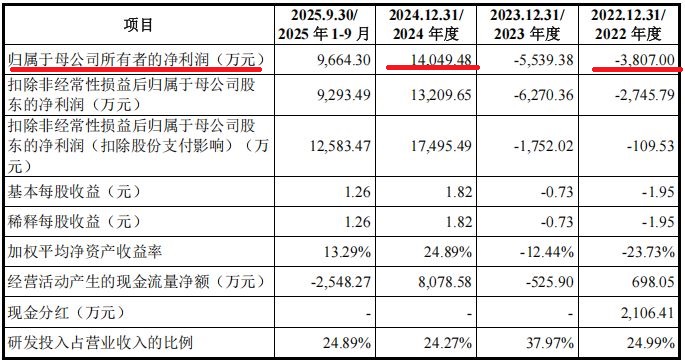

图片来源:苏州联讯仪器股份有限公司招股书上会稿

这意味着,公司每实现100元销售收入,就有近38元是未能实际到账的应收款。2024年,公司计提的应收账款坏账准备占当年归母净利润的比重接近17%。

与应收账款高企同步的,是存货规模的快速扩张。公司存货余额从2022年的0.74亿元迅速膨胀至2025年第一季度的4.21亿元。与此同时,存货跌价压力持续攀升。

根据公司对首轮问询的回复,报告期内公司存货跌价准备计提比例持续高于同行业可比公司均值。

客户依赖与高度集中

客户高度集中的风险,是悬在联讯仪器头顶的另一把达摩克利斯之剑。

招股说明书显示,2022年至2025年第一季度,公司对前五大客户的销售收入占营业收入的比例一度高达62.64%。这意味着公司的经营命脉系于少数几家大客户之手。

此外,公司的生产经营也面临依赖租赁场所的潜在风险。报告期内,公司部分生产经营场所通过租赁方式取得,存在因合同无法续签、租金上涨等情形而影响正常经营的可能。

上市后依然面临严峻考验

即便成功上市,联讯仪器仍需应对两大关键挑战。

首先是募投项目与现有经营规模的匹配性问题。公司此次计划募集资金17.11亿元。值得注意的是,根据公司2025年一季度末的数据,总资产约为14.45亿元,净资产约为7亿元,募资额是其总资产的135%,净资产的约275%。

外界对公司能否有效运用如此巨额的募集资金存在疑虑,特别是在公司部分产品产销率尚未饱和的情况下。

其次是新增折旧与薪酬费用可能侵蚀利润。根据募投项目实施计划,项目建成后预计每年将新增折旧摊销金额3622.13万元,并新增研发人员薪酬高达3.73亿元。

若募投项目效益不及预期,这些刚性成本将对公司未来的盈利能力构成巨大压力。联讯仪器正处在其命运的十字路口。

随着上会日期的临近,这家测试设备企业能否凭借技术的“硬实力”,通过监管与市场的双重检验,答案即将揭晓。