天海电子IPO闯关:业绩增速“腰斩”与募投用地“未卜”的双重考验

天海汽车电子集团股份有限公司(以下简称:“海天电子”)即将进入IPO上会阶段接受发审委审议,而海天电子业绩增长的疲态、毛利率的连续下滑以及高达47亿元的应收账款成为投资者质疑的焦点。

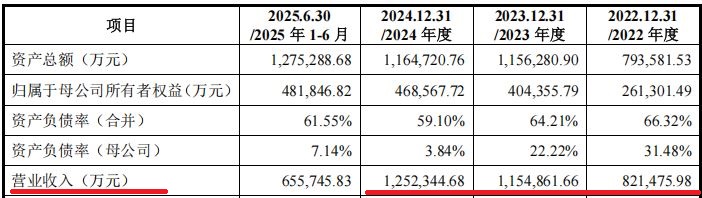

天海电子与下游整车厂的多条合作高压线束项目因国内新能源汽车市场竞争加剧出现不同幅度的降价。其2024年的营业收入增速从2023年的40.58%骤降至8.44%,呈现断崖式下滑。

业绩增长的“急刹车”

从2022年到2024年,公司营业收入分别为82.15亿元、115.49亿元和125.23亿元。看似保持了增长,但增速却在急剧放缓:2023年同比增长高达40.58%,而2024年这一数字骤降至8.44%。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

更为严峻的是,公司的盈利能力也出现明显下滑。归母净利润在2023年增长62.35%达到6.52亿元后,2024年不增反降,下滑5.83%至6.14亿元。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

公司对此的解释是,随着业绩规模扩大,更大的基数导致增长比例下降;同时行业内竞争激烈,主机厂价格战导致产业链利润分配失衡。

但业内人士指出,天海电子的业绩放缓并非个案,而是反映了汽车零部件行业普遍面临的增长压力。

毛利率的“三连跌”

如果说营收增长放缓还只是表象,那么毛利率的持续下滑则直击公司盈利能力的核心。

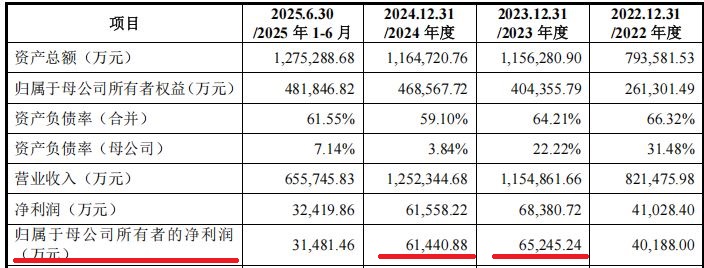

2022年至2024年,天海电子的主营业务毛利率分别为15.94%、15.20% 和 14.59%,呈现连续下降趋势。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

具体到产品,汽车线束作为公司最大的收入来源(占比超过80%),其毛利率持续承压。2024年,公司低压线束毛利率较上年下降1.50个百分点。

更为关键的是,天海电子为拓展市场份额,与吉利汽车开展战略合作的多个高压线束项目在2024年进入量产阶段。

这一战略选择虽然增加了收入占比,却也直接拉低了高压线束的整体毛利率。与吉利汽车的合作项目因市场竞争加剧存在一定幅度降价,导致单位成本增幅高于平均单价增幅。

与此同时,部分高压线束项目在新生产基地进行量产爬坡,固定制造费用和人工成本损耗均较高,进一步压缩了利润空间。

财务风险的“双高”困境

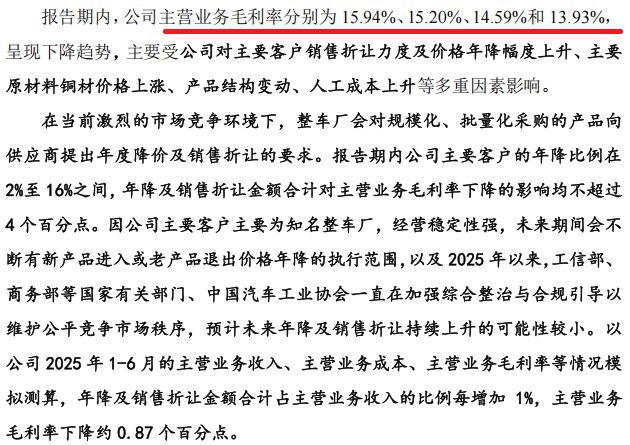

截至2024年末,公司应收账款账面价值高达50.71亿元,占流动资产的比例超过53%。更为令人担忧的是,公司2022年至2024年计提的坏账准备分别高达2.53亿元、2.31亿元和2.70亿元。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

公司已“踩雷”多家合作方,其中合众新能源汽车股份有限公司、广汽菲亚特克莱斯勒汽车有限公司等客户因经营困难甚至破产,导致公司对其应收账款计提减值损失。

2024年末,公司预计无法收回的应收客户货款涉及21家客户,计提坏账准备共计高达2.09亿元,其中仅合众汽车就占了5179.25万元。

存货方面,报告期各期末账面价值分别为14.27亿元、16.44亿元和15.12亿元。2024年末,公司还存在1.28亿元的存货跌价准备余额。

公司承认,如果未来合作方继续出现经营问题,将对其经营业绩和资金使用效率产生不利影响。

募投用地的“未落实”风险

在IPO融资计划中,天海电子拟募资24.60亿元,投向五大项目。然而,这些募投项目面临一个现实障碍:用地问题。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

其中三个核心项目——“线束生产基地项目”“汽车电子生产基地项目”及“天海智能网联汽车产业研究院及产业园配套项目”——拟建设于河南省鹤壁经济技术开发区,合计占地约326亩。

但截至招股书签署日,公司仅取得了其中164.96亩的土地权证,剩余用地尚未落实。

公司表示已与鹤壁经济技术开发区管理委员会签订协议,后者将协助公司通过“招拍挂”出让程序取得土地使用权。

然而,这一不确定性为募投项目的顺利实施蒙上了阴影。如果公司未能如期取得募投项目用地的使用权,将会对募集资金投资项目的实施产生不利影响。

现金流的“急剧下降”

在公司扩张与投资的同时,经营现金流的变化同样值得关注。

2022年至2024年,天海电子经营活动产生的现金流量净额分别为1.65亿元、4.95亿元 和 0.66亿元,2024年同比暴降86.61%。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

这一急剧下降与应收账款的高企形成鲜明对比,反映出公司业务扩张过程中资金回收效率的问题。

与此同时,公司在现金流紧张的情况下仍坚持高额分红。2022年和2023年,公司分别分红1.5亿元和1.48亿元,分别占同期归母净利润的36.5% 和 22.7%。2024年又计划分红1.784亿元。

图片来源:天海汽车电子集团股份有限公司招股书上会稿

一边是经营现金流急剧下降,一边是大手笔分红,这种矛盾做法引发了市场对公司资金管理策略的质疑。

天海电子已不是第一次面临资本市场的考验。这家曾在2017年于新加坡上市并退市的企业,如今带着更复杂的行业环境和更严峻的竞争形势“回炉再造”。

面对近50亿元的应收账款大山,公司解释主要客户多为信誉良好的整车厂或其一级供应商,整体坏账风险较小。然而,合众汽车与广汽菲克等客户的“爆雷”已成为无法忽视的警示。