理奇智能冲刺IPO:高存货与低研发并存,交易所追问“利润粉饰”疑云

高达数十亿的存货几乎占据了公司大部分流动资产,而研发投入却仅为同行一半,这家锂电设备供应商在冲刺上市之际,一边向实控人分红近亿元,一边向资本市场伸手要钱补流。

深交所官网显示,无锡理奇智能装备股份有限公司(以下简称:“理奇智能”)将于2026年1月20日接受创业板IPO上会审议。

作为锂电制浆上料系统市场占有率第一的企业,公司2024年市占率达到43%,其设备被宁德时代、比亚迪等头部电池厂商采用。

然而,公司的财务数据呈现出一幅矛盾的画面:高存货、低研发投入、毛利率持续下滑,以及在IPO前夜的重大资产重组受到深交所反复质疑,这些因素共同构成了对其上市前景的阴影。

财务结构失衡

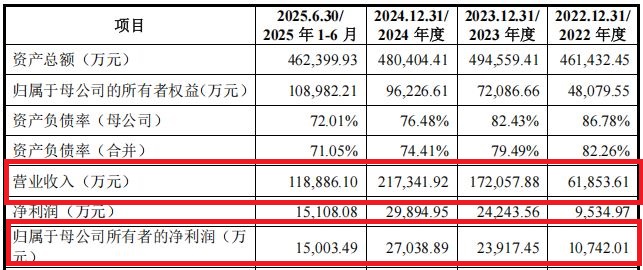

理奇智能的报告期财务数据初看颇具吸引力。从2022年至2024年,公司营业收入从6.19亿元飙升至21.73亿元,复合增长率高达87.45%。同期净利润也从1.07亿元增长至2.70亿元。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

但问题在于2024年业绩增长明显失速,当年营收增速从2023年的178.17%骤降至26.32%,净利润增速也从前一年的154.26%急剧下滑至23.31%。

更关键的是,如果剔除最大客户比亚迪的收入和存货评估增值影响,公司2024年收入较2023年实际上同比下滑了18.66%。

存货压顶,风险积聚

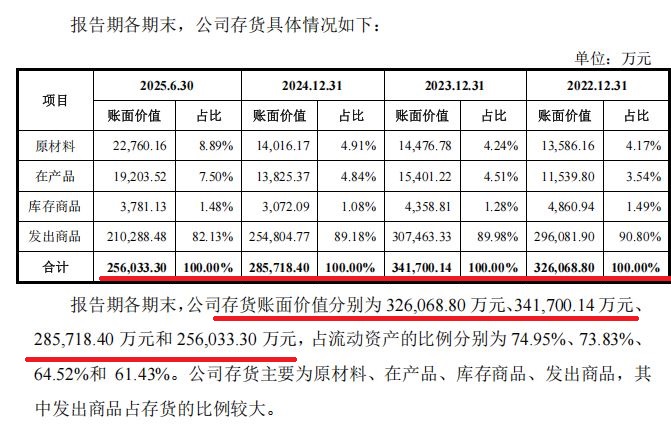

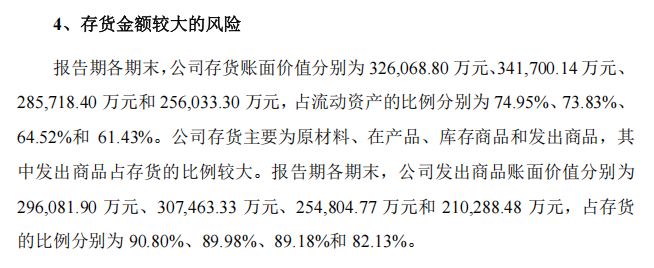

报告期各期末,理奇智能存货账面价值分别为32.61亿元、34.17亿元和28.57亿元,占流动资产的比例分别为74.95%、73.83%和64.52%。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

其中,公司存货主要为原材料、在产品、库存商品和发出商品,发出商品占存货的比例高达89.18%。这意味着大量设备已发出但尚未通过客户验收。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

公司解释称,其产品为定制化商品,需要根据客户现场环境进行安装调试,验收周期较长,导致发出商品金额较大。然而这一模式使公司面临巨大风险:产品从发货到验收的周期通常需要3至6个月,存货周转天数高达788天,远低于行业平均水平。

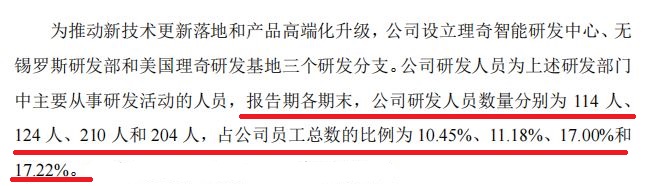

研发投入不足,技术竞争力存疑

作为一家以技术创新为核心的企业,理奇智能的研发投入却明显低于同行。2022年至2024年,公司研发费用率分别为3.72%、2.72%和3.53%,而同行业可比公司均值分别为6.62%、6.44%和7.33%。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

公司解释称研发部门处于快速发展扩张阶段,研发团队规模小于成熟的同行业可比公司。

更加令人担忧的是,公司在申报前出现了研发人员的跳跃式激增。2023年底,公司研发人员仅有124人,而到了2024年底就猛增至210人,直接增加了86人,同比增长近七成。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

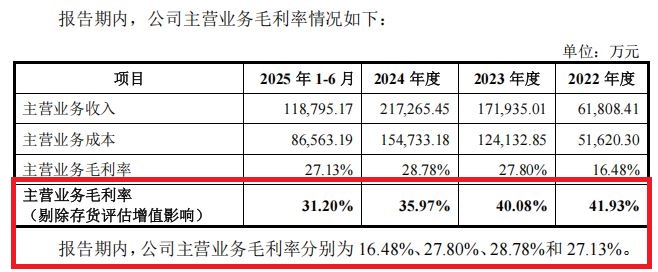

毛利率持续下滑,盈利能力承压

理奇智能的盈利能力正遭受行业竞争挤压。报告期内,公司主营业务毛利率剔除存货评估增值影响后,从2022年的41.93%持续下滑至2025年上半年的31.20%。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

2025年7月至11月,公司毛利率正式跌破30%至26.69%。

公司坦承,若无法有效拓展境内外锂电市场、提升订单规模,或未能持续推出具备竞争优势的新产品,可能出现营收增长放缓、毛利率下降等情况。

在成本方面,公司的原材料采购也面临压力。报告期内,主要原材料为钣金加工件、电气产品及仪器仪表等,这些产品的价格波动会直接影响公司生产成本。

分步并购的合理性受质疑

理奇智能的重大资产重组问题遭到了深交所的反复问询。公司分步收购无锡罗斯股权的行为,被监管层怀疑是否存在“操纵合并报表范围时间从而粉饰业绩的情况”。

公司在2020年12月通过复杂交易结构取得无锡罗斯51%股权,当时《公司章程》规定重大事项需全体董事一致同意,因此公司称对无锡罗斯不构成控制。

然而,公司为这51%股权中的16%部分支付了高达35.79%的溢价,理由是这部分包含“控股权溢价”。但交易后,公司并未获得控股权。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

直到2022年6月,理奇智能进一步收购无锡罗斯9%股权,合计持股达到60%,同时修改公司章程取得控制权。

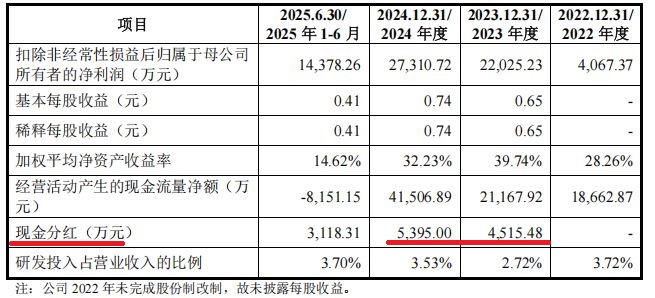

先分红后补流引发质疑

在公司面临巨额存货占压资金的背景下,理奇智能在IPO前的资金操作引发了争议。公司在2023年和2024年连续进行现金分红,金额分别约为4515.48万元和5395万元,合计约9910.48万元。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

这些分红大部分进入了实控人腰包。公司实控人陆浩东合计控制公司85.27%的股份,意味着上述分红中超过8400万元落入了其口袋。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

然而,本次IPO募集资金中,公司计划将2亿元用于补充营运资金。

这种“先分红后募资补流”的做法在IPO敏感期尤为引人关注。

高度依赖单一行业与客户

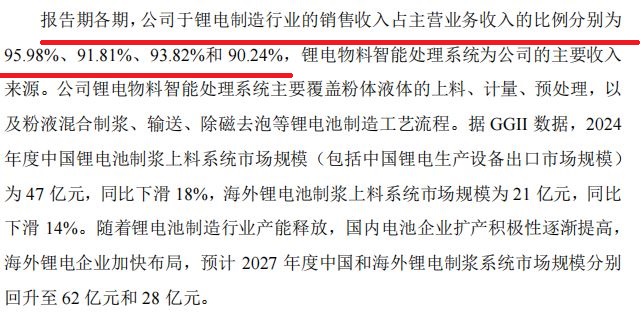

理奇智能的产品高度集中在锂电制造行业。报告期各期,公司在锂电制造行业的销售收入占主营业务收入的比例分别为95.98%、91.81%、93.82%和90.24%。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

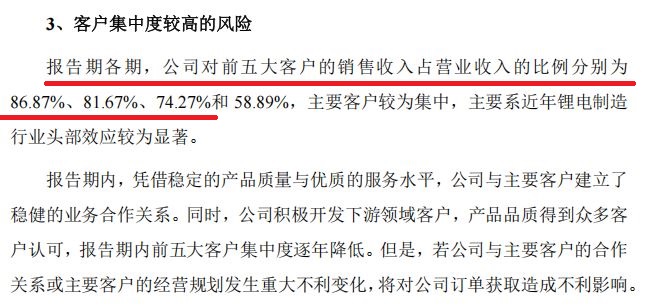

与此同时,客户集中度也极高。报告期各期,公司对前五大客户的销售收入占营业收入的比例分别为86.87%、81.67%和74.27%。

图片来源:无锡理奇智能装备股份有限公司招股书上会稿

2024年,公司对宁德时代的销售金额从2023年的10.35亿元下降约6.31亿元至4.04亿元,占营业收入比重从60.16%降至18.57%,宁德时代变为公司第二大客户。

与此同时,公司对同为锂电池制造企业的比亚迪的销售金额出现了大幅增长,2024年对比亚迪销售收入增长约7.73亿元至8.19亿元,占比37.66%。

截至2025年11月末,理奇智能的毛利率已降至26.10%,这一趋势尚未看到扭转的迹象。

从公司提交的测算看,若毛利率进一步下降,盈利将受到显著冲击。例如,毛利率下降10%,净利润将减少至2.47亿元;若下降25%,则净利润仅为2.22亿元。

这家依赖锂电行业周期的设备制造商,正站在资本市场的门槛前,等待市场对其矛盾财务数据、技术投入不足和交易合规性的最终裁决。