埃泰克IPO面临严格问询:高度依赖奇瑞、研发投入不足引担忧

芜湖埃泰克汽车电子股份有限公司(以下简称:“埃泰克”)将于2026年1月20日接受IPO上会审议,以本文分析其IPO上市隐忧。

奇瑞汽车的销售量占到了埃泰克总营收的一半以上,这种深度捆绑模式让公司难以向资本市场证明其业务的独立性,其近三年的研发费用率仅为行业平均水平的一半左右。

埃泰克在招股书中大篇幅描述了公司在车身域、智能座舱域、动力域以及智能驾驶域等汽车电子产品方面的市场份额、研发优势。

然而,埃泰克的业绩增长正悄然放缓。2024 年营收同比增速降至 15.29%,远低于 2023 年的 38.33%,净利润增速从2023年的106.08%暴跌至9.37%。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

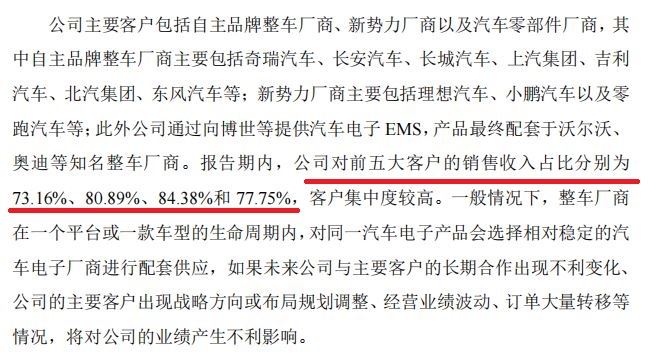

埃泰克对前五大客户的销售收入占比近年来已增至84.38%,其中对奇瑞汽车的销售收入占比已超过五成。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

7月初,埃泰克被列入2025年第二批首发企业现场检查名单。

业绩依赖症

奇瑞汽车不只是埃泰克最大的客户,也是其最大的股东之一。奇瑞汽车持有埃泰克14.99%股份,是外部投资者中的最大出资者。

在埃泰克的股权结构中,奇瑞汽车的存在感极强。

埃泰克前身由澳洲埃泰克和奇瑞科技共同出资设立,而奇瑞科技是奇瑞汽车的全资子公司,这意味着埃泰克从诞生就带有奇瑞的“基因”。

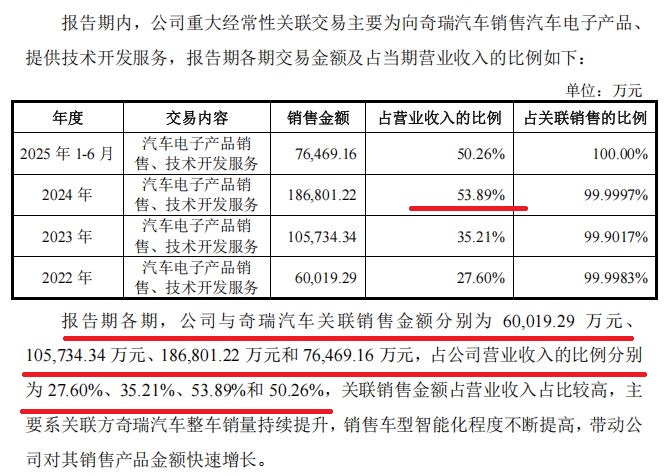

这种历史渊源直接影响着公司的营收结构,2024年,埃泰克对奇瑞汽车的销售收入占公司营业收入的53.89%。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

埃泰克试图将关联销售增长归因于奇瑞汽车整车销量提升及销售车型智能化程度提高。然而,市场更加关注的是,如果剔除奇瑞汽车的收入贡献,埃泰克2024年对非关联方客户的营收将大幅下降至15.99亿元。

这意味着,如果没有奇瑞汽车的订单支撑,埃泰克的整体业务规模将明显缩水。

应收账款堆积如山

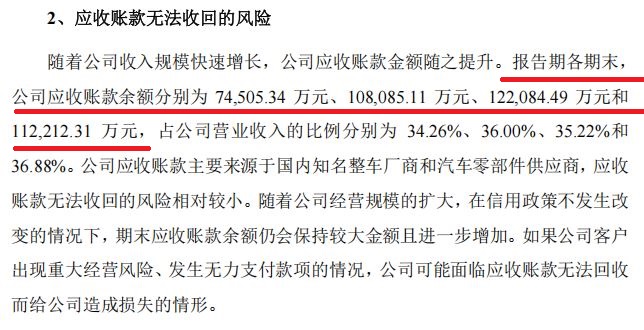

埃泰克的应收账款余额已从2022年的7.45亿元增至2024年的12.21亿元,占营业收入的比例保持在34%左右。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

这些应收账款的来源高度集中,其中来自奇瑞汽车的应收账款占比从2022年的32.51%增至2024年的45.95%,几乎占据了应收账款的一半。

根据招股书解释,这是因为奇瑞主要通过“宝象供应链平台”回款,导致应收账款余额增加。

业内人士指出,这种“供应链平台回款”的本质是通过第三方平台拉长付款周期,形成“订单给量、回款拖期”的矛盾局面,对供应商的现金流造成压力。

更令人担忧的是,公司还因部分客户经营危机不得不计提大额减值损失。

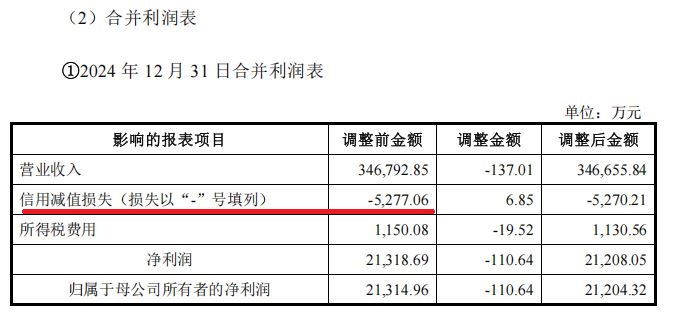

2024年,埃泰克对合众新能源汽车股份有限公司和成都大运汽车集团有限公司运城分公司的应收账款全额计提了坏账准备,导致当期信用减值损失激增至5277万元。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

盈利能力难有突破

汽车电子行业平均毛利率约为26.02%,而埃泰克的综合毛利率仅为17.05%。

即使在被视为第二增长曲线的智能座舱域电子产品领域,埃泰克2024年的毛利率也仅为10.61%,远低于同行业可比公司约19.34%的平均值。

市场认为,这种盈利能力的薄弱与公司对大客户的深度依赖直接相关。

当企业的销售收入过于集中于单一客户时,产品的定价将失去话语权,毛利低和利润增速下滑难以避免。

埃泰克承认,智能座舱域电子产品毛利率偏低是由于“规模采购小所导致的产品单位成本提高、公司采取‘以价换量’的竞争策略以及芯片原材料价格的上涨”。

在产能利用方面,公司也面临挑战。

2025年上半年,埃泰克的智能驾驶域电子产品产能利用率仅为29.99%,不足三成;动力域电子产品产能利用率也仅为43.49%,不足五成。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

现场检查考验

埃泰克被纳入现场检查名单时,正值公司刚刚提交IPO申请近一个月。

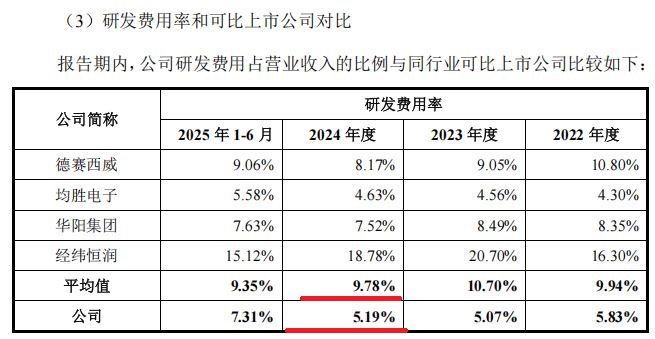

面对现场检查,埃泰克的研发费用率成为市场关注焦点。2024年,公司研发费用率为5.19%,而同期同行业可比公司平均值为9.78%。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

差距并非仅此一年,埃泰克的研发费用率与同行业可比平均值相比,差值分别为-4.11%、-5.63%、-4.59%,连续三年显著落后。

埃泰克将这一差距归因于收入规模低于同行业上市公司、客户结构与产品类别差异,以及“有针对性地开展研发项目”。

然而在技术密集型汽车电子领域,持续的研发投入是企业保持长期竞争优势的关键,低于行业平均水平的研发投入可能影响公司未来竞争力。

前路与风险

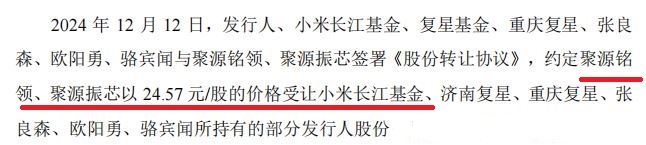

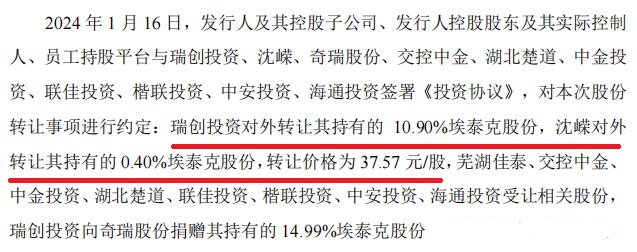

在IPO前夕,小米长江基金和复星基金等明星股东以24.57元/股的价格转让了部分股份,相比此前37.57元/股的交易价格下降了34.6%。

图片来源:芜湖埃泰克汽车电子股份有限公司招股书上会稿

埃泰克将转让原因归为一级市场流动性紧缩和预期IPO退出周期等因素,但市场对这一解释似乎并不买账。

此次发行前,埃泰克实际控制人CHEN ZEJIAN可控制公司34.36%股份表决权,比例相对较低。而本次发行完成后,这一比例将被进一步稀释。

对公司治理的担忧并非空穴来风,报告期期初,公司存在转贷、开具无真实交易背景的信用证、关联方资金拆借等内控不规范的情况。

尽管公司已完成规范整改,但这些历史问题仍可能对投资者信心造成影响。

公司在招股书中坦承,如果未来年降涉及的客户、产品、降价幅度或期限增加,而公司成本控制水平未能同步提高,或者新客户开拓不及预期,经营业绩可能因年降政策而存在下降的风险。

上交所的二轮问询函中,监管机构要求埃泰克说明引用数据排名的权威性及准确性,并质疑公司“论证行业代表性所选取产品是否为主要产品”。

埃泰克在回复中引用高工智能汽车研究院的统计数据,称公司2024年在中国市场自主品牌乘用车车身BCM市场份额为25.50%,连续三年排名第一。

当所有核心技术都来自单一来源时,投资者会质疑公司是否具备真正的市场化能力。