惠康科技闯关主板:“制冰冠军”面临多重拷问

账上躺着15亿现金却选择IPO前突击分红,高度依赖美国市场的“制冰机冠军”,宁波惠康工业科技股份有限公司(以下简称:“惠康科技”)将于2026年1月22日接受深交所上会审议。这家声称在全球民用制冰机市场占有率超过30%的公司,带着17.97亿元的募资计划走到了关键审核节点。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

然而,这家“隐形冠军”企业正面临一系列审视:在贸易摩擦导致业绩下滑的同时,公司在2023年至2024年连续两年进行现金分红,合计超过2亿元。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

招股书显示,公司境外销售收入占比近七成,其中约60%的收入来自美国市场。自2025年初以来,美国关税政策剧烈波动,导致公司2025年上半年营业收入同比下降20.98%。

营收数据背后的业绩隐忧

招股书数据看上去颇为亮眼。2022年至2024年,公司营业收入从19.3亿元增长至32.04亿元。

然而,2025年上半年财务数据暴露了这家企业的脆弱性。受中美贸易摩擦影响,公司2025年1-6月营业收入同比下降20.98%。尽管三季度有所恢复,但2025年1-9月营业收入仍同比下滑15.89%。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

公司解释称,2025年上半年受美国进口关税加征政策的影响,公司与部分主要客户协商后针对部分产品适当降低了销售价格。

据审核中心意见落实函回复显示,2025年度公司制冰机平均销售单价为379.97元,较2024年下降1.54%。

核心技术的依赖

作为一家国家级高新技术企业,惠康科技研发投入连续两年低于3%的红线。

2022年至2024年,公司研发费用率分别为3.04%、2.99%、2.51%,连续两年低于高新技术企业认定标准。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

据2026年1月披露的审核中心意见落实函,深交所要求公司说明2025年经营业绩波动的不利因素是否已消除、未来收入增长的可持续性。

股权转让与家族套现

在IPO前夕的2022年至2024年,公司经历了3次股权转让、2次增资及1次股份制改制。

通过协议转让股权,实际控制人陈氏家族套现金额约达5.61亿元。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

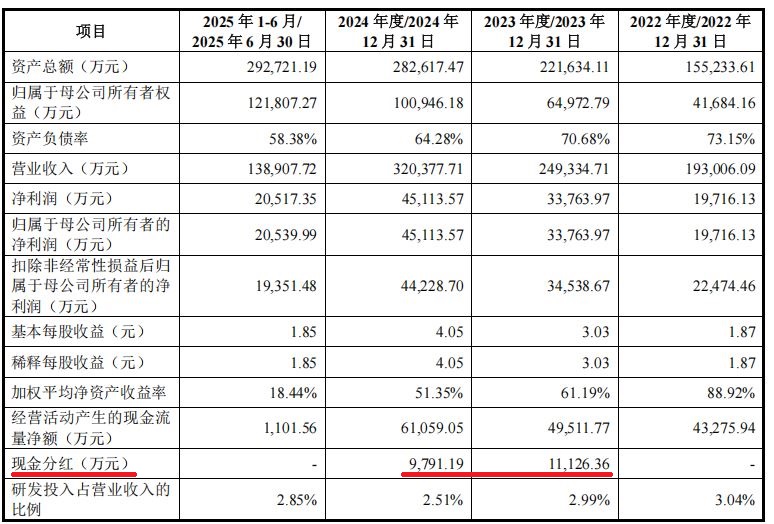

同时,公司在2023年至2024年累计实施现金分红2.09亿元。

值得关注的是,截至2024年底,公司货币资金为15.53亿元。这引发了外界关于“先分红再募资”合理性的质疑。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

深交所在问询中也关注到公司实际控制人的认定问题,要求说明陈越鹏所持公司股份权属是否清晰、股权是否稳定。

产品销售多元化不足

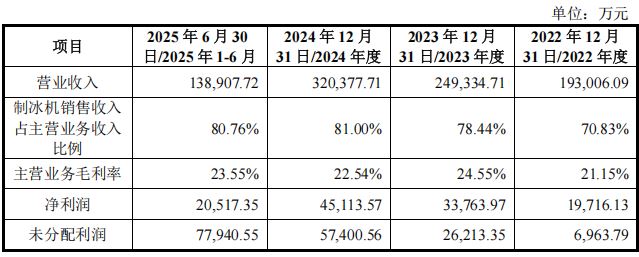

报告期内,制冰机销售收入分别为13.62亿元、19.48亿元和25.78亿元,占主营业务收入的比例逐年上升至81%。

数据来源:宁波惠康工业科技股份有限公司招股书上会稿

相比之下,公司其他产品销售收入增长乏力。冷柜销售收入由2022年的2.39亿元微增至2024年的2.47亿元,冰箱业务收入则从1.78亿元降至1.63亿元。

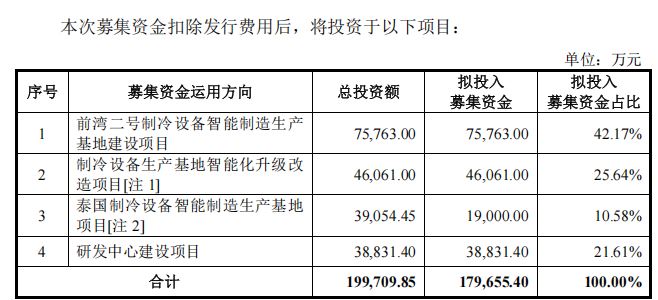

此次IPO募投项目中,包括“前湾二号制冷设备智能制造生产基地建设项目”、“泰国制冷设备智能制造生产基地项目”等,计划大幅增加产能。

截至2024年末,公司制冰机产能已达646.20万台,新增产能将进一步扩大现有产能。

面对贸易摩擦风险加剧,公司试图通过建设泰国工厂构建“中国+泰国”双供应链体系,以此应对国际贸易摩擦等“黑天鹅”事件的冲击。

公司也在招股书中承认,未来若出现股权收购或实际控制人部分股权被强制执行等情形,将存在控制权变更的风险。