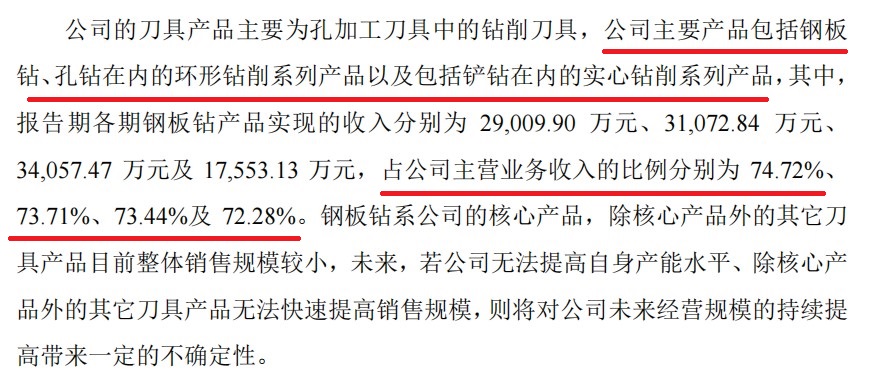

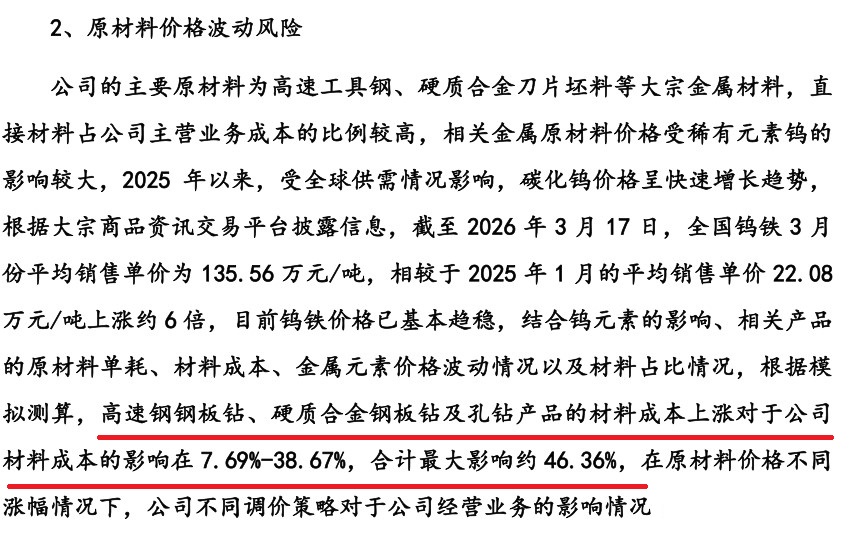

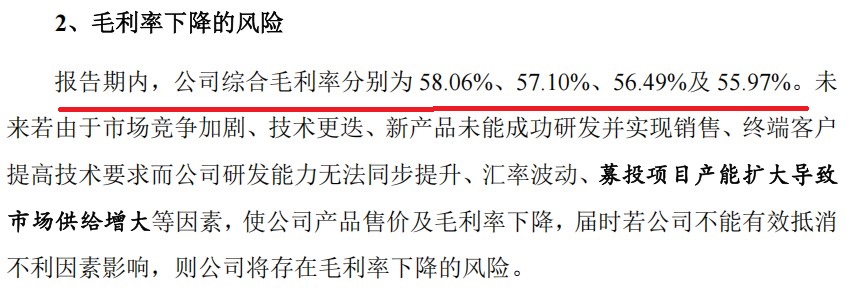

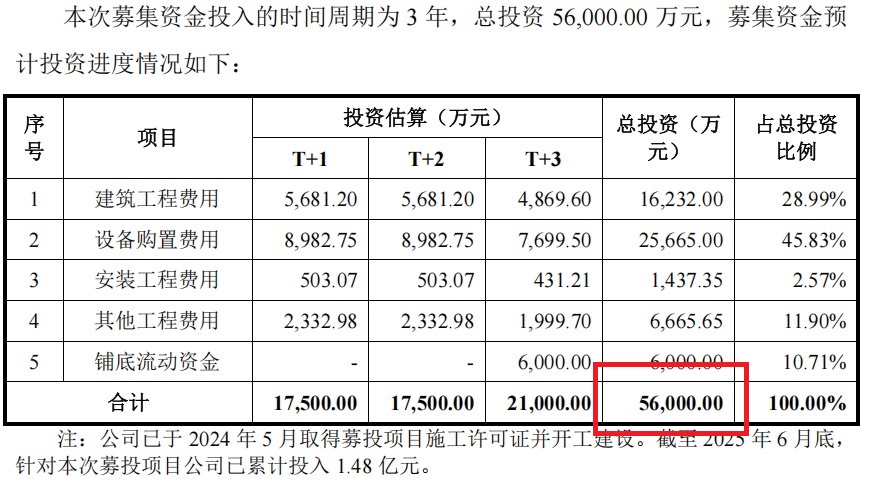

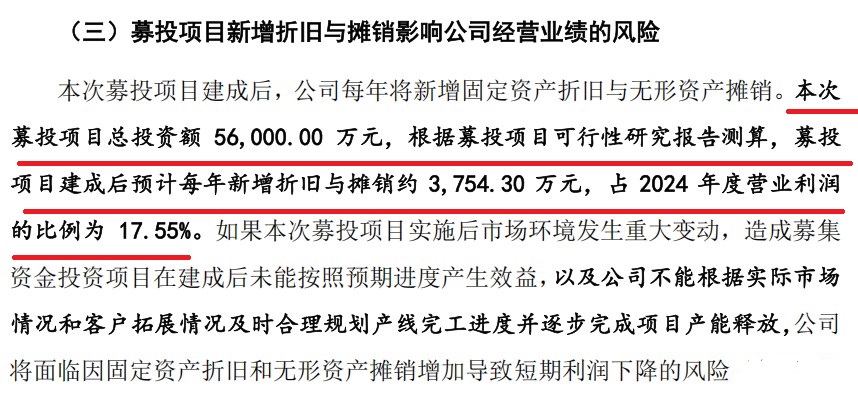

长进光子IPO上会遇考:业绩增速放缓、客户自供风险高企,独立成长性遭质疑

在冲刺资本市场的关键节点,武汉长进光子技术股份有限公司(简称“长进光子”)即将迎来IPO上会大考。在业绩增速放缓、客户集中度过高且部分大客户已具备“自供”能力的背景下,长进光子的独立成长空间与抗风险能力正面临严峻的市场考验。

高增长背后存隐忧

作为一家近年来业绩快速扩张的企业,长进光子的成长性本是最大看点,但眼下却成为市场担忧的焦点。

报告期内,长进光子营业收入虽从1.45亿元增长至2.47亿元,但营收增速已从2024年的32.58%下滑至2025年的28.79%。公司方面将此归因于产品单价下降及产能瓶颈制约。更为关键的是,公司产品结构极为单一,收入高度依赖“掺稀土光纤”,占比超85%;下游应用也严重集中于先进制造与光通信领域,合计占比超80%。尽管公司试图向国防军工、商业航天等新兴领域拓展,但尚未形成有效支撑。

数据来源:武汉长进光子技术股份有限公司招股书上会稿

市场分析人士指出,在行业竞争加剧导致产品价格持续下行的趋势下,如果公司成熟产品销量增长无法抵消价格下跌的影响,同时新市场开拓不达预期,其营收增速或将进一步放缓,甚至面临业绩大幅下滑的风险。这种“体量小、依赖重、增速降”的现状,令其成长性打上了问号。

高集中度与自供替代风险并存

长进光子面临的另一大核心风险,是其极高的客户集中度。报告期内,公司前五大客户收入占比虽有所下降,但仍高达66.20%,这是由下游光纤激光器市场高度集中的行业特性决定的。

数据来源:武汉长进光子技术股份有限公司招股书上会稿

然而,风险正悄然升级。公司主要客户锐科激光、创鑫激光不仅是其大客户,更是其潜在的竞争对手。招股书坦承,这两家企业均已具备特种光纤自供能力。若锐科激光进一步提升自供比例,或创鑫激光扩大自有产能替代外部采购,将直接挤压包括长进光电子在内的独立第三方厂商的市场空间。

对此,有投行人士分析认为,下游客户向产业链上游延伸是行业巨头降本保供的常见策略,这对上游供应商而言是致命的。一旦核心客户转向自供,长进光子将面临订单骤减的风险。公司自身也在风险提示中坦言,极端情况下,销售收入可能出现下滑50%以上甚至亏损的情形。

关联交易“迷局”杰普特既是股东又是大客户

在客户结构风险之外,长进光子与关联方杰普特的交易也备受关注。杰普特不仅是公司的前五大客户,报告期内贡献了近10%的营收,更是通过增资入股成为公司的重要关联方。

数据来源:武汉长进光子技术股份有限公司招股书上会稿

公司与杰普特之间的业务关系基于“国产替代”的商业逻辑。尽管公司表示关联交易价格公允,但双方深度绑定的“客户+股东”双重身份,始终是监管审核中关注的焦点。市场疑虑在于,这种关系是否会削弱公司经营的独立性,未来是否存在通过关联交易调节业绩的可能性,以及一旦合作关系生变,对公司业绩的冲击将如何化解。

毛利率下滑与应收账款激增

除了收入端的压力,长进光子的盈利质量也呈现下滑趋势。报告期内,公司主营业务毛利率从69.31%震荡下降至65.06%,且面临进一步下滑的风险。公司坦言,若市场竞争加剧导致价格下降,而公司无法通过降本或推出高附加值新品来对冲,利润总额将大幅缩水。

数据来源:武汉长进光子技术股份有限公司招股书上会稿

与此同时,随着业务规模扩大,公司的应收账款也水涨船高,从5911.49万元激增至1.17亿元。应收账款的快速攀升,不仅占用了大量营运资金,降低了资金使用效率,也埋下了坏账风险的隐患。若下游客户经营状况发生不利变化,公司或将面临资产减值的冲击。

数据来源:武汉长进光子技术股份有限公司招股书上会稿

多重风险叠加 IPO之路迷雾重重

纵观长进光子的IPO招股书,从成长性不足、客户依赖与自供替代威胁,到关联交易纠葛、盈利能力下滑,再到原材料进口依赖、技术迭代压力,可谓风险点遍布。尽管公司身处特种光纤这一具备“国产替代”概念的优质赛道,但自身存在的诸多经营“软肋”,使其能否经受住市场的考验充满变数。

在监管层对拟IPO企业独立性、成长性及抗风险能力愈发关注的当下,长进光子带着诸多尚未解决的隐忧走上发审会,其上市前景无疑蒙上了一层阴影。对于这家试图借助资本市场做大做强的公司而言,如何向监管机构和投资者证明其具备在激烈竞争和客户挤压下实现持续、独立发展的能力,将是一个难以回避的“灵魂拷问”。