欣兴工具IPO上会遇考:单一产品依赖症难解,原材料价格暴涨拷问盈利能力

在监管层对拟上市企业抗风险能力及业务可持续性要求日益严格的当下,浙江欣兴工具股份有限公司(以下简称“欣兴工具”)即将迎来创业板IPO的上会大考。然而,公司暴露出的产品高度集中、客户依赖、原材料价格剧烈波动以及募投项目前景不明等多重风险,为其上市前景蒙上了一层阴影。

核心产品依赖症与市场天花板之困

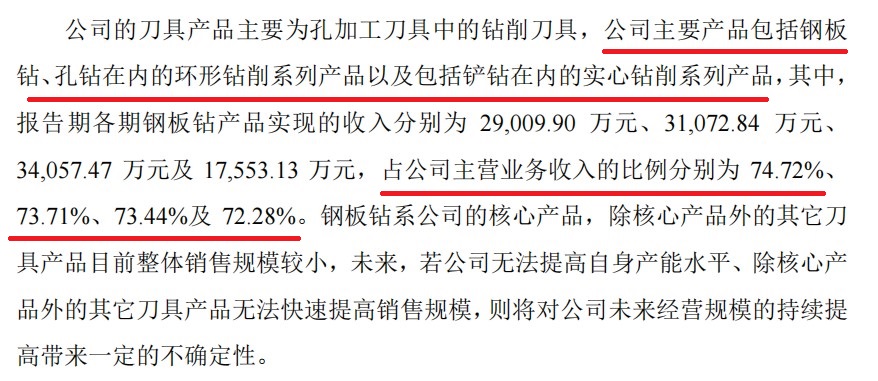

欣兴工具的核心产品为钢板钻,报告期内,该类产品占公司主营业务收入的比例始终高悬于72%以上。这种“把鸡蛋放在一个篮子里”的业务结构,使其经营业绩与钢板钻单一细分市场的景气度深度绑定。

数据来源:浙江欣兴工具股份有限公司招股书上会稿

然而,招股书坦承,其核心产品钢板钻的全球市场规模仅约9.2亿元,且公司国内市场占有率已超过50%。这意味着,公司核心业务的天花板已近在眼前。在市场份额难以大幅提升的情况下,公司却计划通过IPO募资大幅扩产,新增实心钻削系列产品及螺纹刀具等产能。这引发了市场对其新增产能消化能力的担忧。尤其是螺纹刀具和整体硬质合金钻头,报告期内销售收入仅几十万元,规模甚微,公司能否在短时间内打开市场、实现规模化销售,存在巨大不确定性。一旦市场开拓不力,新增产能非但不能成为新的增长点,反而可能拖累公司整体业绩。

原材料价格飙涨毛利率承压

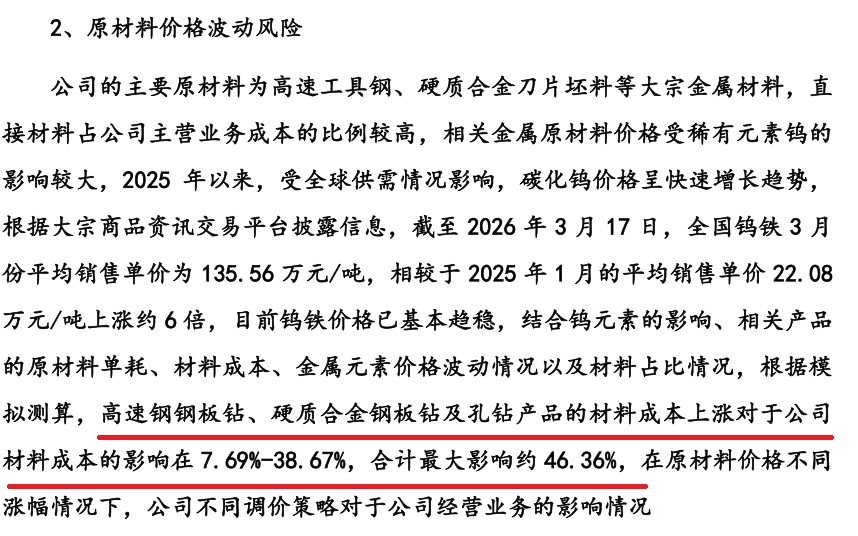

如果说产品结构是悬在欣兴工具头顶的“达摩克利斯之剑”,那么原材料价格的剧烈波动则是其面临的现实挑战。公司主要原材料为高速工具钢、硬质合金刀片坯料,其价格受稀有金属钨的影响较大。

根据招股书披露,2025年以来,碳化钨价格出现非理性暴涨。截至2026年3月,全国钨铁平均销售单价较2025年1月上涨约6倍。尽管公司声称价格已趋稳,但高达46.36%的材料成本最大影响测算,已然揭示了其利润空间被急剧压缩的风险。

数据来源:浙江欣兴工具股份有限公司招股书上会稿

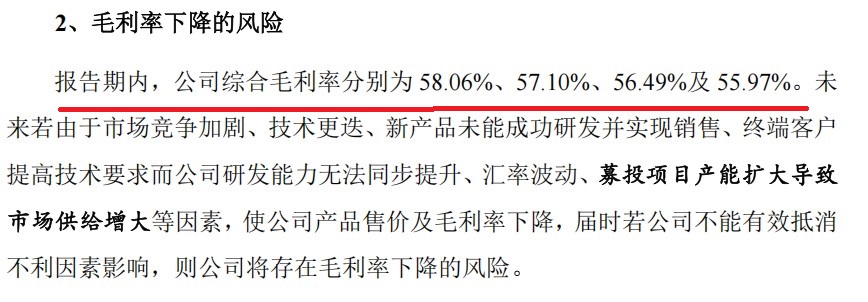

公司模拟测算显示,在材料成本上升45%的极端情况下,若产品价格未能同步上调,2024年度的营业利润将直接减少超过4400万元。尽管公司拥有一定的定价权,但在市场竞争加剧的背景下,将成本压力完全转嫁给下游客户并非易事。一旦调价受阻,公司报告期内本就呈微幅下滑趋势的毛利率(从58.06%降至55.97%)将面临更严峻的考验。

数据来源:浙江欣兴工具股份有限公司招股书上会稿

双重“隐形”风险

在客户结构方面,欣兴工具对第一大客户三环进出口的依赖度较高,报告期内销售额占比始终在24%-30%之间徘徊。这种单一客户集中的风险,使得公司经营业绩在很大程度上取决于单一客户的稳定性。若三环进出口的经营状况或与公司的合作关系发生不利变化,将对公司业绩造成直接冲击。

此外,公司治理结构层面的“家族绝对控股”风险同样不容忽视。发行前,实际控制人家族合计控制公司高达92.65%的股份。实控人朱冬伟家族成员包揽了董事长、总经理、董事、副总经理等关键职位。这种高度集中的股权结构和家族式管理,虽然保证了控制权的稳定,但也引发了市场对于公司治理有效性、决策科学性以及中小股东利益保护机制的担忧。若内部控制失效,存在实际控制人利用其绝对控制地位进行不当操作的风险。

新增折旧或成业绩“包袱”

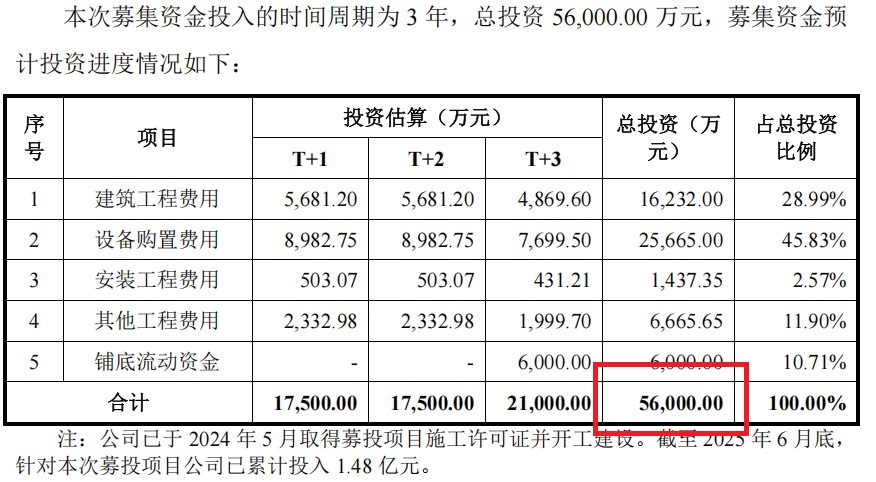

本次IPO,欣兴工具拟募资5.6亿元用于扩产。根据规划,项目建成后预计每年新增折旧与摊销约3754.30万元,占2024年度营业利润的比例高达17.55%。

数据来源:浙江欣兴工具股份有限公司招股书上会稿

这意味着,在募投项目尚未产生预期效益的初期,巨额的折旧摊销费用将直接吞噬公司利润。若市场环境发生重大变化,或新产品推广不及预期,这部分新增的固定成本将成为公司沉重的财务“包袱”,导致公司短期利润大幅下滑。

综合来看,欣兴工具虽在细分领域占据龙头地位,但其业务模式的脆弱性、对单一市场和客户的过度依赖、成本控制面临的巨大挑战,以及家族式治理结构下的潜在风险,都构成了其IPO之路上的重重阻碍。在监管层强调“严禁带病闯关”的背景下,欣兴工具能否顺利通过上会审核,其自身能否向发审委和投资者清晰阐述其应对上述风险的切实可行之策,将是决定其命运的关键。