华润新能源IPO临考:补贴红利退潮,弃光率飙升至12.7%暴露消纳困局

凭借245亿元的拟募资额刷新深交所纪录,华润新能源控股有限公司(简称“华润新能源”)自递表以来便头顶“深市募资王”与“注册制主板红筹第一股”双重光环。然而,随着公司即将迎来上会大考,其光鲜的资本叙事背后隐藏的业绩变脸、资产质量下滑及内控漏洞等问题逐渐浮出水面。在可再生能源补贴政策彻底转向、电力市场化交易全面铺开的背景下,这家新能源巨头的盈利逻辑正面临前所未有的重估。

补贴红利退潮 业绩支撑逻辑面临瓦解

作为一家典型的依赖政策驱动的企业,华润新能源的财务报表长期与可再生能源补贴深度绑定。招股书数据显示,2023年至2025年,公司虽确认补贴收入金额有所波动,但其背后的隐忧却在急剧放大。

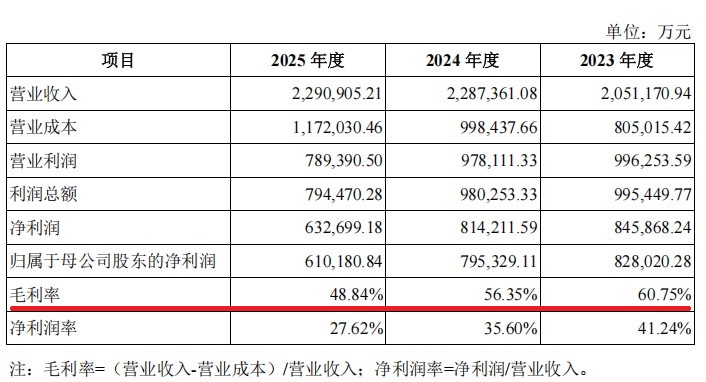

数据显示,华润新能源在2025年遭遇了严重的“增收不增利”。尽管全年营收微增至229.09亿元,但归母净利润却骤降至61.02亿元,同比降幅高达23.27%。利润崩塌的关键在于主营业务盈利能力的恶化:公司整体毛利率从2023年的60.75%大幅下滑至2025年的48.84%。

数据来源:华润新能源控股有限公司招股书上会稿

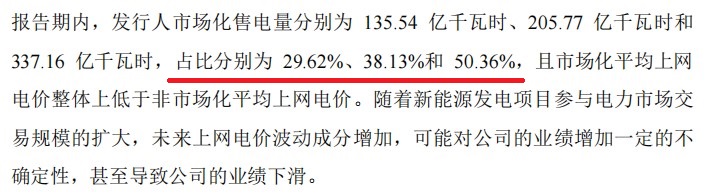

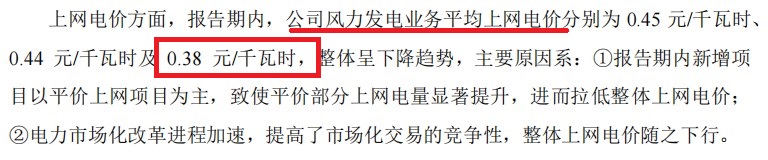

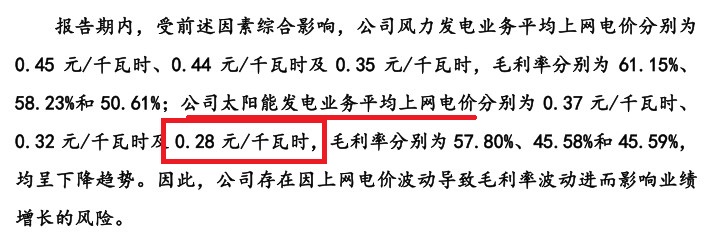

导致这一下滑的直接推手是“平价上网”时代的全面来临。随着国家发改委136号文的发布,新能源上网电量全面进入电力市场。报告期内,华润新能源市场化售电量占比已从29.62%飙升至50.36%。由于市场化交易电价显著低于原有的固定补贴电价,公司的平均上网电价承压明显。2025年,其风力发电平均上网电价已降至0.38元/千瓦时,太阳能发电更是跌至0.28元/千瓦时。当“政策饭”变成“市场饭”,华润新能源的运营管理能力与成本管控能力正面临严峻考验。

数据来源:华润新能源控股有限公司招股书上会稿

巨量账款积压 现金流陷入“账面上的富裕”

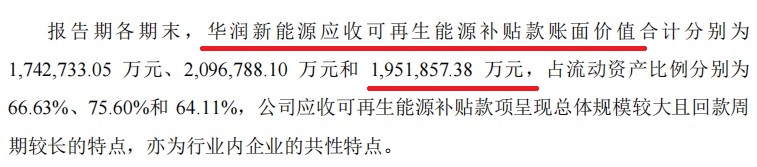

除了盈利质量下滑,华润新能源的资产变现能力亦不容乐观。新能源发电行业普遍的补贴拖欠问题在华润新能源身上体现得淋漓尽致。

截至2025年末,公司应收可再生能源补贴款账面价值高达195.19亿元,占流动资产比例超过64%。这近200亿的“欠款”虽然被记为资产,但由于补贴资金来源于国家财政且发放周期通常长达1至4年,导致公司账面上虽然堆满了利润,实际到手的现金流却极其有限。

数据来源:华润新能源控股有限公司招股书上会稿

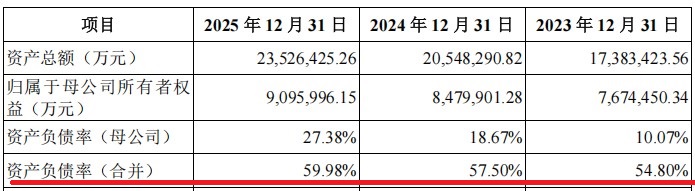

这种“只赚账面钱”的窘境,叠加公司资本支出的巨大需求,使得负债率持续攀升。报告期内,公司合并资产负债率从54.80%增长至59.98%,负债总额高达1411.12亿元。高负债与低流动性并存,使得公司在面对即将到来的大规模募投项目建设时,资金链的紧绷程度可见一斑。

数据来源:华润新能源控股有限公司招股书上会稿

消纳难题凸显 弃风弃光率居高不下

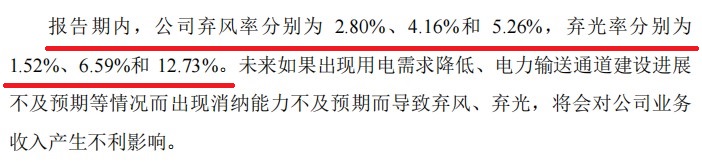

在装机规模狂飙突进的同时,电网消纳能力的瓶颈正在成为华润新能源的又一“阿喀琉斯之踵”。招股书披露的运营数据揭示了这一残酷现实:2025年,公司弃风率已攀升至5.26%,而弃光率更是从2023年的1.52%急剧恶化至12.73%。

数据来源:华润新能源控股有限公司招股书上会稿

这一数据意味着,在风光资源充沛的季节,公司有超过十分之一的光伏发电能力被迫闲置,无法转化为收入。随着募投项目新增717.50万千瓦装机的逐步落地,如果配套的电网外送通道建设滞后或当地用电需求增长不及预期,产能消化风险将进一步加剧。

内控合规隐忧 土地权属与行政处罚“污点”

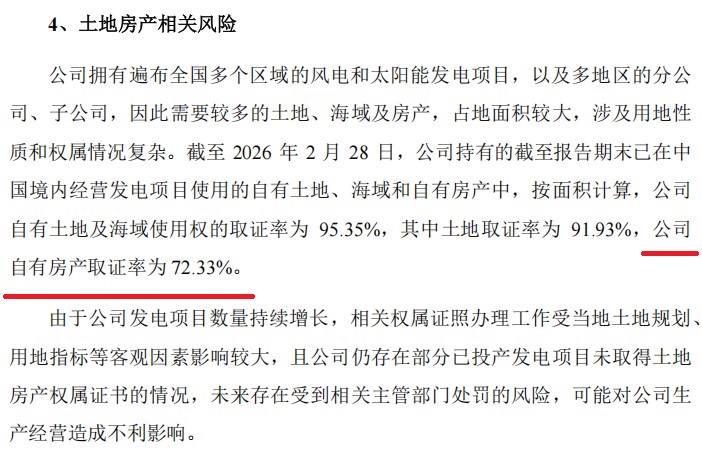

作为手握大量地面电站的重资产企业,土地问题始终是悬在华润新能源头顶的“达摩克利斯之剑”。招股书坦承,公司自有房产取证率仅为72.33%,部分已投产发电项目至今未取得权属证书。

数据来源:华润新能源控股有限公司招股书上会稿

在报告期及此前期间,公司涉及大量的行政处罚。据媒体报道及公开信息,报告期内公司曾受到239项行政处罚,涉及非法占用农用地等事项。2022年,甚至曾有全资子公司因犯非法占用农用地罪被判处罚金。此外,在广东惠州等地,华润新能源下属公司还曾因风电项目占地问题被卷入行政诉讼。这种在项目扩张中“重建设、轻合规”的惯性,为其中长期经营埋下了法律风险。

245亿的巨额募资计划,承载着华润电力分拆新能源业务独立融资、降低杠杆的厚望。然而,面对补贴退坡导致的盈利下滑、高额补贴拖欠导致的资产虚胖、以及日益严峻的弃电限电问题,华润新能源的IPO上会之路并非坦途。在监管层对上市公司质量与投资者回报要求日益严格的当下,这家新能源巨头能否顺利通过审核,仍存较大不确定性。