皇冠新材IPO上会前夜:家族“抽血”超6亿、业绩增长停滞,7月17日迎“大考”

2026年7月17日,皇冠新材料科技股份有限公司(以下简称“皇冠新材”)将迎来深交所主板IPO上会审核。这家年营收超34亿元的功能性复合材料企业,在IPO关键冲刺阶段却身陷多重争议——实控人上会前突击补签一致行动协议、上市前家族套现逾6亿元、净利润增长近乎停滞、经营活动现金流连续两年下滑、产品售价显著高于同业却未能给出合理解释……一系列问题让这场“大考”充满变数。

实控人“突击签约”

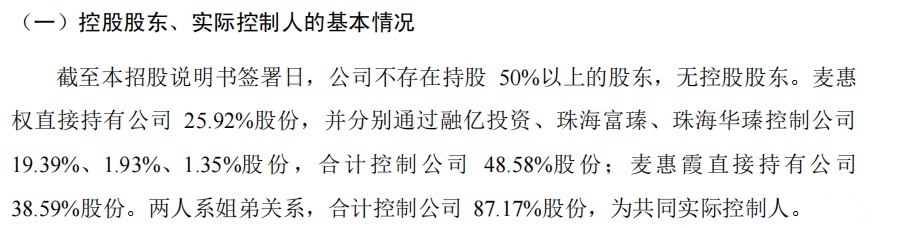

皇冠新材是一家典型的家族企业。截至招股说明书签署日,麦惠权直接持有公司25.92%股份,并通过融亿投资、珠海富瑧、珠海华瑧合计控制48.58%股份;麦惠霞直接持有38.59%股份。两人系姐弟关系,合计控制公司87.17%股份。尽管姐弟二人合计持股近九成,皇冠新材却在招股书中宣称“无控股股东”。

更令人关注的是,自2023年9月开展上市辅导至2025年11月正式申报IPO,两位实控人始终未签署《一致行动协议》。在回复交易所问询时,公司仅以“基于紧密的亲属关系及公司实际经营和决策习惯”为由进行解释。直到临近上会的2026年7月5日——距上会仅剩12天——麦惠权、麦惠霞才最终签署《一致行动协议》。

相比之下,奥托股份、先歌国际、中导光电等存在多位实际控制人的拟上市企业,多是在IPO申报前便通过一致行动协议明确共同控制关系。皇冠新材的“突击签约”难免让市场对其公司治理规范性产生疑虑。叠加中金公司在辅导报告中指出公司内部控制存在“完善和提高的空间”,皇冠新材的治理结构能否经得起上市后的考验,值得警惕。

左手卖资产、右手拿分红,募资补流必要性存疑

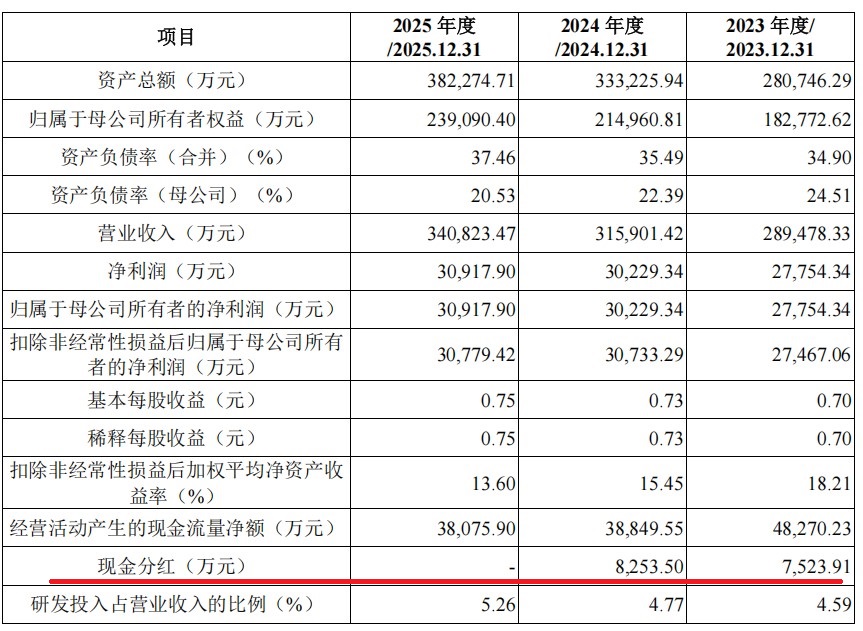

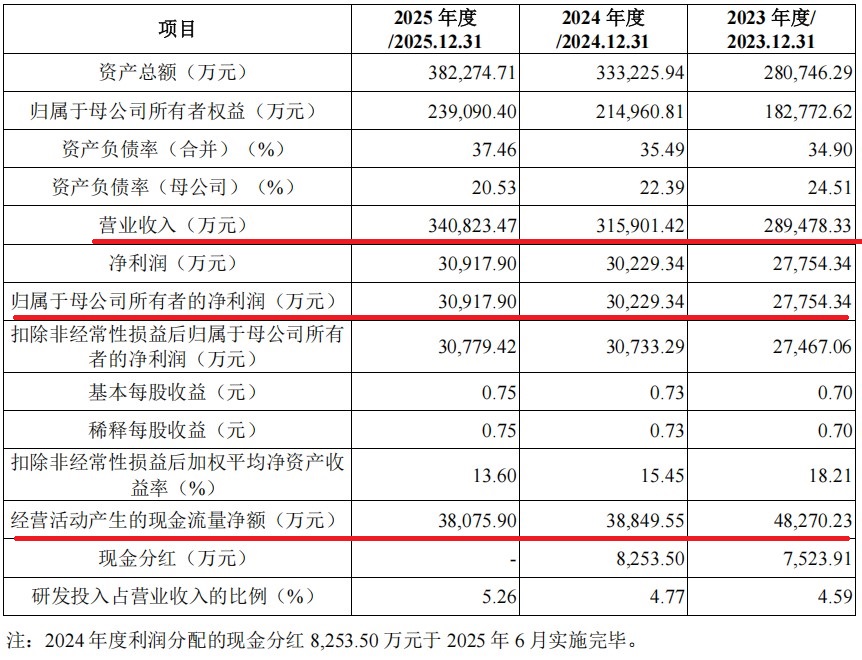

皇冠新材在IPO前夕上演了一出家族“抽水”大戏。2022年,公司以合计3.6亿元收购实控人配偶杨惠连全资持有的香港企业名下资产;同年12月又以1.12亿元向实控人麦惠权及其姐夫购买土地厂房。叠加2023年7523.91万元、2024年8253.5万元的现金分红,麦氏家族在上市前已累计套取现金逾6.1亿元。

一边是上市前巨额套现,一边是IPO募资中安排1亿元用于补充流动资金。这一矛盾引发了市场的广泛质疑——公司在手握大量现金且持续大额分红的情况下,补流的真实必要性究竟何在?

净利润近乎原地踏步,现金流“失血”加剧

从基本面来看,皇冠新材的成长性不容乐观。2023年至2025年,公司营业收入分别为28.95亿元、31.59亿元和34.08亿元,归母净利润分别为2.78亿元、3.02亿元和3.09亿元。2025年盈利几乎陷入停滞,这也是公司选择对成长性要求相对宽松的主板而非创业板的重要原因。

更值得警惕的是盈利质量的恶化。2023年至2025年,公司经营活动现金流净额从4.83亿元持续下滑至3.81亿元,连续两年下滑。2024年经营现金流同比下降19.52%,而同期营收却增长了9.13%。净利润增长与经营现金流萎缩形成背离,通常意味着盈利质量下降。

2026年上半年的业绩预告更为悲观——预计净利润为1.47亿元至1.63亿元,变动比例为-5%至5%,增速放缓态势并未得到实质性改善。

成本传导能力面临严峻考验

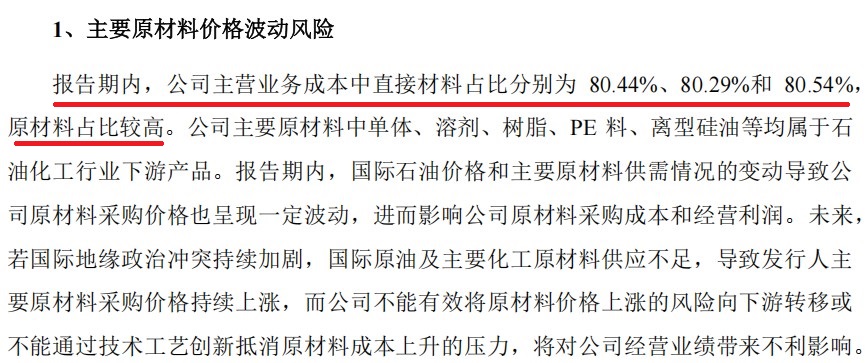

原材料价格波动是皇冠新材最核心的经营风险之一。报告期内,公司主营业务成本中直接材料占比分别为80.44%、80.29%和80.54%,常年维持在80%以上。主要原材料单体、溶剂、树脂等均属于石油化工行业下游产品,价格与国际油价高度联动。

2026年2月底以来,国际地缘政治冲突加剧,全球能源与石油化工原材料运输通道受到冲击。公司披露,2026年3月原材料领料成本环比2月整体上涨约11.14%。公司虽在3月至5月新接订单中上调售价约6.60%,但调价幅度远低于成本涨幅。

经敏感性分析测算,在材料成本上涨5%至15%、产品价格上调幅度0%至9%的情况下,公司毛利率将下降0.7至4.5个百分点。若地缘冲突持续、原材料价格继续上行,而公司无法有效将成本压力向下游传导,经营业绩将面临显著冲击。

财务数据疑点重重

皇冠新材的多项财务数据也引发外界质疑。据中国胶粘剂和胶粘带工业协会数据,2023年和2024年胶粘带行业销售均价分别为1.72元/平米和1.68元/平米。而皇冠新材工业级胶粘材料2025年销售单价高达3.49元/平米。同行业可比公司晶华新材同类产品单价仅为1.85元/平米,永冠新材为1.78元/平米。皇冠新材的产品售价显著高于同业,但公司并未对上述差异作出合理解释。

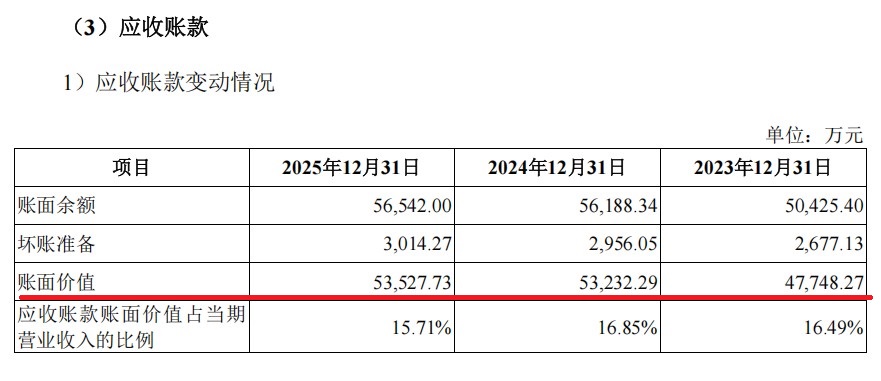

与此同时,应收账款风险持续累积。报告期各期末,公司应收账款账面价值分别为4.77亿元、5.32亿元和5.35亿元,占流动资产比例约30%。应收账款逾期金额占比在2026年6月末反弹至32.84%,逾三成回款处于信用期之外。

子公司大面积亏损与合规瑕疵

皇冠新材还存在子公司大面积亏损的问题。长期亏损子公司每年持续并表亏损,直接削减归母净利润;对应的厂房、设备、在建工程还存在大额资产减值计提的可能。

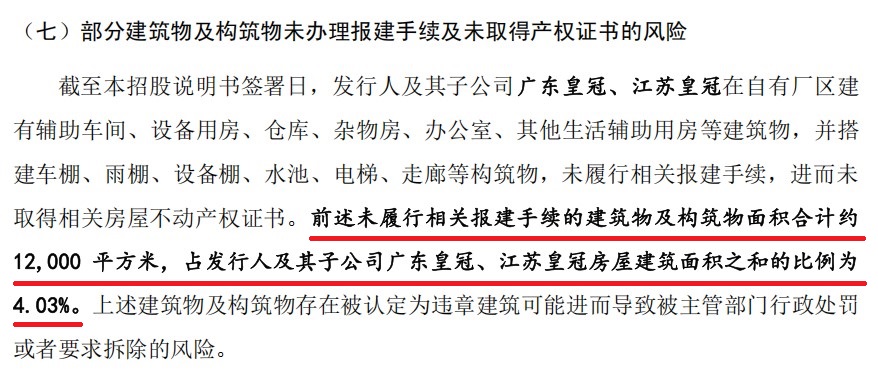

在合规方面,公司存在租赁房产未办理备案、自有厂区部分建筑物未履行报建手续等问题。前述未履行报建手续的建筑物及构筑物面积合计约12,000平方米,存在被认定为违章建筑进而被要求拆除的风险。

皇冠新材即将于7月17日迎来上会“大考”。然而,实控人突击签约、家族上市前巨额套现、业绩增长停滞、现金流持续恶化、原材料成本高悬、财务数据疑点重重——这六大问题如同悬在公司IPO之路上的六把利剑。在监管层对上市公司治理质量和财务真实性要求日趋严格的背景下,皇冠新材能否顺利过会,仍有待市场检验。

(文中图片素材均来源于皇冠新材料科技股份有限公司招股书上会稿)

(文章来源:中融财经网)