粤芯半导体上会在即:百亿亏损压顶、资产负债率飙升84%,这场“豪赌”谁来买单?

6月15日,深交所上市审核委员会将审议粤芯半导体技术股份有限公司(以下简称“粤芯半导体”)创业板IPO申请。作为华南地区首家实现量产的12英寸特色晶圆制造龙头,粤芯半导体头顶“广州第一芯”光环,选择创业板第三套未盈利上市标准,俨然一场资本盛宴的序幕。然而,仔细审视招股书及监管问询回复,这家珠三角标杆企业的IPO之路,实则是一场带着百亿亏损和高负债的重资产豪赌,其高达75亿元的募资故事能否说服市场,值得打一个巨大的问号。

“越卖越亏”的财务迷局

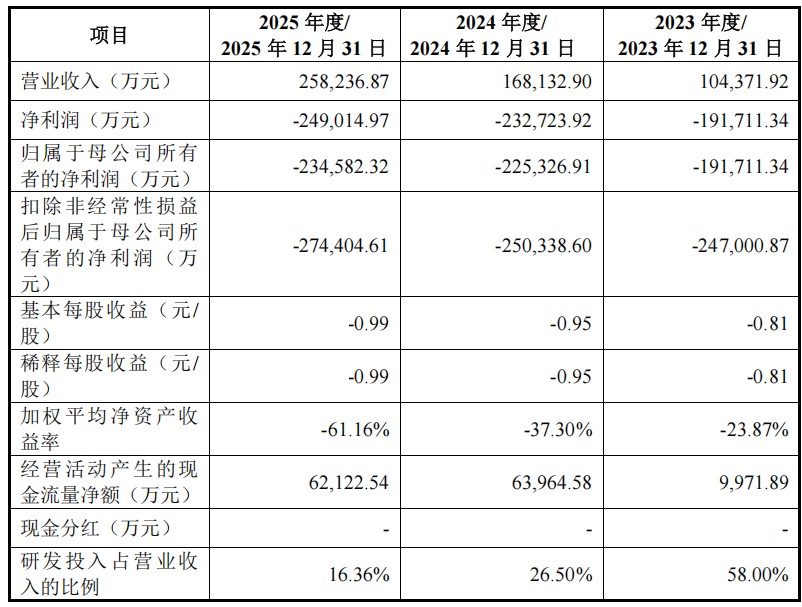

报告期内,粤芯半导体的财务数据呈现出冰火两重天的撕裂感。2023年至2025年,公司营业收入从10.44亿元飙升至25.82亿元,年均复合增长率高达57.30%,产能利用率也超过九成。然而,漂亮的收入数字背后,是持续扩大、挥之不去的巨额亏损黑洞:归母净利润分别为-19.17亿元、-22.53亿元和-23.46亿元,亏损幅度逐年扩大,截至2025年末累计未弥补亏损已高达100.81亿元。

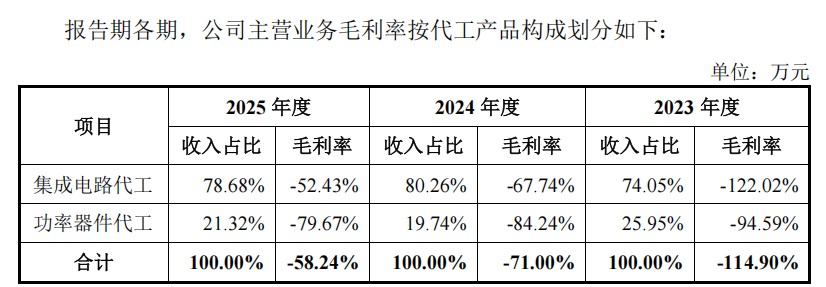

更令人担忧的是,粤芯半导体陷入了“越卖越亏”的死亡螺旋。报告期内,公司毛利率分别为-114.90%、-71.00%和-58.24%,连续三年处于深度负值。这意味着,每销售一片晶圆,该公司不仅无法收回成本,反而要额外倒贴钱。公司将亏损归因于“资产折旧”,然而其2025年产能利用率已高达96.38%,规模效应本该开始显现。为何产能接近满载,盈利仍然遥不可及?

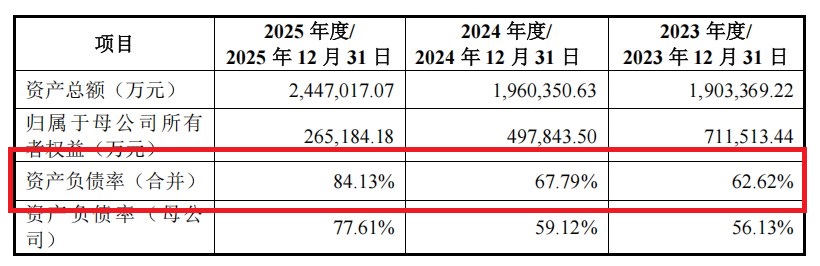

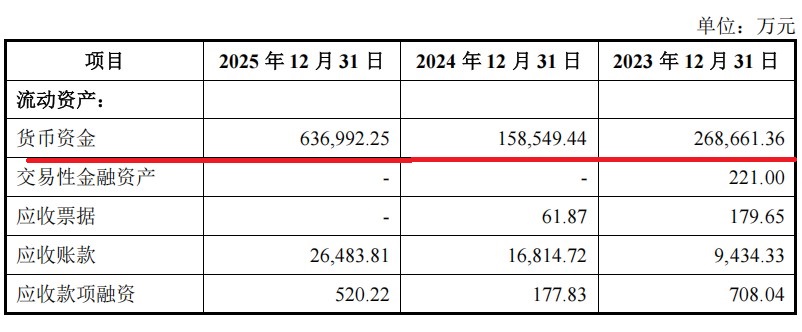

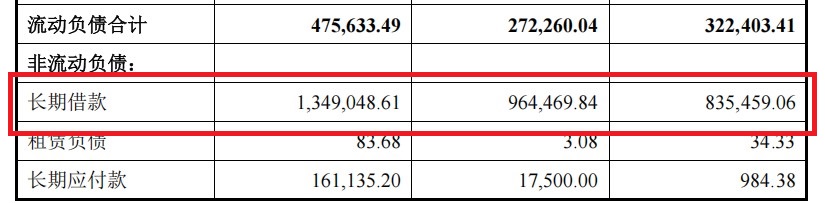

此外,粤芯半导体的财务结构正迅速恶化。报告期内,公司资产负债率从62.62%一路飙升至84.13%,三年时间飙升逾20个百分点。截至2025年末,公司账面上长期借款达134.9亿元,账上剩余货币资金仅剩63.7亿元。按照目前的亏损速度,资金链紧绷程度可想而知。2026年一季度亏损继续扩大——营收8亿元,净亏损却由上年同期的5.68亿元扩大至6.32亿元,上半年预计净亏损在11.5亿至12.5亿元之间。在这一组触目惊心的财务数据面前,公司的“成长性叙事”显得苍白无力。

无实际控制人:控制权隐忧背后的潜在分歧

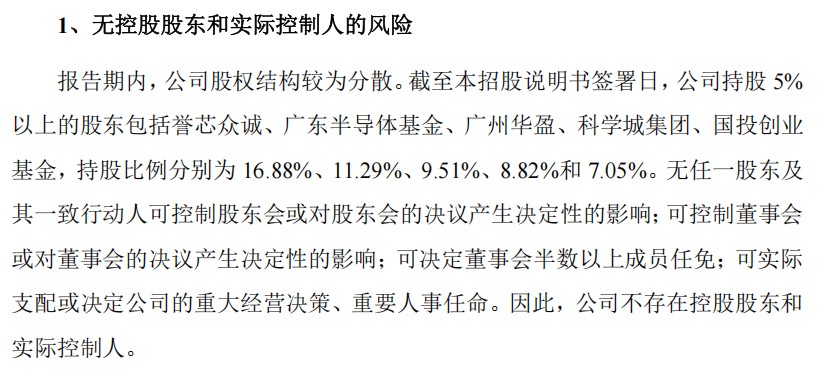

与财务困境相伴的,是粤芯半导体特殊的公司治理架构。招股书显示,公司持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金,持股比例分别为16.88%、11.29%、9.51%、8.82%和7.05%,无任一股东及其一致行动人可控制股东大会或对股东大会决议产生决定性影响。公司据此认定自身“无控股股东和实际控制人”。

然而,股权结构与表决权结构之间是否存在更加隐蔽的控股链条,公司并未完全向市场透明。在股权高度分散的情形下,一旦未来出现重大战略分歧——例如是否继续加大资本开支、何时实现扭亏、是否接受并购等——股东之间的利益博弈很可能导致决策效率低下,甚至引发控制权不稳定风险。对于一家仍处于严重亏损、急需持续巨额投入的晶圆代工企业而言,“无人掌舵”的治理隐患,可能放大经营层面的不确定性,给中小投资者带来不可预见的风险。

成熟制程的末路竞争:技术掉队、客户压价、产能消化存疑

更大的挑战来自行业竞争和技术迭代。粤芯半导体的技术节点主要集中在180nm-55nm,未来计划向40nm、28nm及22nm延伸。然而,台积电、联华电子、格罗方德、中芯国际等竞争对手早已达到14nm、12nm乃至更先进的制程节点,发行人的技术水平与行业龙头企业差距巨大。在全球模拟芯片和功率器件代工领域,竞争格局日渐拥挤,华虹公司、晶合集成等国内同行均在快速扩产,价格战与利润挤压已是常态。

更为关键的是,粤芯半导体的高价值产品——40nm/28nm/22nm制程以及65nm SiPho硅光工艺——目前仍处于“前期研发阶段”,尚未进入规模量产,销售收入真正兑现还需漫长的认证和爬坡周期。如果相关技术平台无法及时突破、未能通过客户严格验证,或者市场开拓不及预期,公司将面临收入增长失速、高额研发投入打水漂的风险。而在晶圆代工行业技术迭代极为迅速的背景下,时间窗口从来不会等人。

同时,公司正在投入巨额资本进行产能扩张:目前已启动建设月产能4万片的第三工厂(粤芯四期),总投资约252亿元。叠加IPO募投的三期项目,到完全达产后公司总产能将达12万片/月。然而,在宏观经济波动、全球半导体行业周期不确定的背景下,新增产能能否被及时消化,绝非公司一厢情愿能够回答。更令人担忧的是,公司预计最早于2029年才能实现合并口径整体盈利——这一时间跨度过长,期间任何风吹草动都可能导致扭亏进程进一步延后。

75亿募集资金:填坑还是突围?

粤芯半导体本次IPO拟募资75亿元,其中35亿元投向12英寸集成电路模拟特色工艺生产线项目(三期项目),25亿元用于技术研发项目,15亿元补充流动资金。客观而言,晶圆代工属于重资产、长周期的“烧钱”赛道,前期巨额亏损绝非粤芯所独有——台积电曾亏损5年方首度盈利。问题在于,面对百亿累计亏损、高悬的资产负债率、尚未成熟的高价值产品线,以及日益拥挤的成熟制程赛道,75亿募集资金究竟是转型突围的“救生圈”,还是填堵亏损无底洞的“沙子”,这一疑问需要市场审慎权衡。

结合已披露的信息,粤芯半导体无疑承载着粤港澳大湾区补齐半导体产业链短板的宏大使命。但资本市场的核心逻辑从来不是“愿景叙事”,而是“风险定价”。在连续亏损还在持续扩大、无实际控制人治理结构隐忧浮出水面、高价值技术量产面临未知变数的背景下,监管层和投资者将在6月15日的上市委会议中,对所有风险进行严格审视。尽管创业板第三套上市标准为未盈利硬科技企业打开了上市通道,但这一制度设计旨在筛选具备真正技术壁垒和长期竞争力的企业,而非为陷入财务困境的公司提供融资输血平台。粤芯半导体是否满足这一核心标准,需要留给上市委审议作出判断。

(文中图片素材均来源于粤芯半导体技术股份有限公司招股书上会稿)