有研复材IPO上会迎考:业绩“变脸”现金流恶化,监管追问九大风险

扣非净利润同比下滑35.67%,近半收入依赖前五大客户,这家自称打破国外垄断的材料公司正面临交易所对公司持续经营能力的直接拷问。

12月12日,有研金属复合材料(北京)股份公司(下称“有研复材”)将迎来科创板上会审议。

作为中国有研科技集团有限公司下属企业,有研复材承载着金属基复合材料国产化的期待。招股书显示,其生产的最薄0.2mm铝基复合材料打破了国外的长期垄断。

业绩与经营挑战

有研复材2025年上半年业绩出现了明显“变脸”。

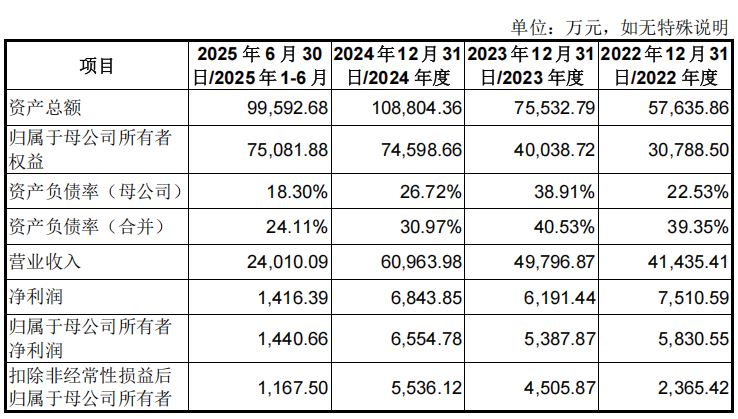

据公司财务数据显示,公司2025年1-6月营业收入为2.40亿元,同比微降1.86%;而扣非归母净利润仅为1167.50万元,同比大幅下滑35.67%。

数据来源:有研金属复合材料(北京)股份公司IPO招股书上会稿

公司解释称,航空铝基复合材料锻件、电池仓、牺牲阳极产品分别受下游装备计划和客户排产计划、折叠机销量下降及对美出口关税政策影响产品收入、毛利额有所减少,叠加期间费用增加影响。

值得注意的是,公司在回复审核问询时预计,2025年全年营业收入将在5.5亿-6.1亿元之间,较2024年的6.1亿元可能下降9.78%或微增0.06%。

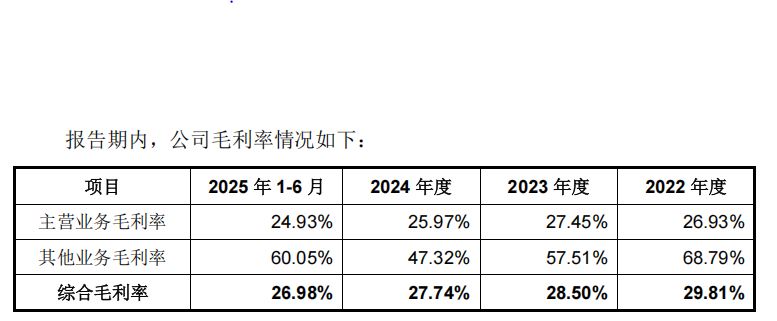

在业绩增长乏力的同时,主营业务毛利率却呈现持续下滑趋势,从2022年的26.93%降至2025年上半年的24.93%。

数据来源:有研金属复合材料(北京)股份公司ipo招股书上会稿

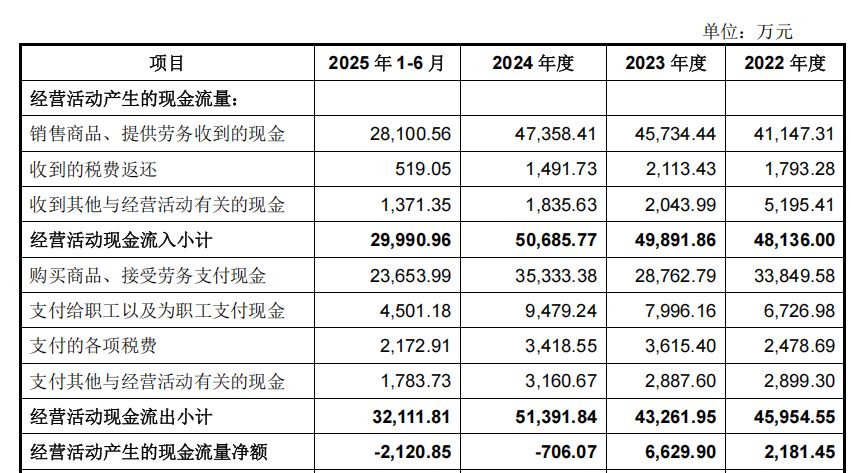

更令人担忧的是,公司经营活动产生的现金流量净额出现持续恶化,2024年转为-706.07万元,2025年上半年进一步扩大至-2120.85万元。

数据来源:有研金属复合材料(北京)股份公司ipo招股书上会稿

客户集中与回款风险

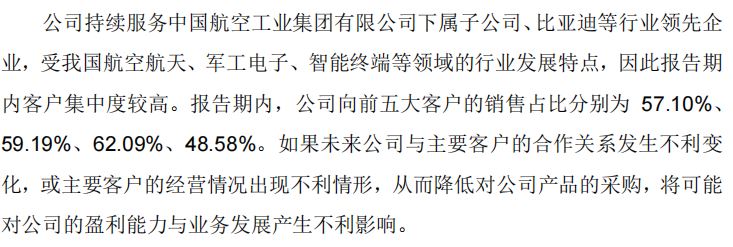

报告期内,有研复材前五大客户的销售占比在48%-62%之间。这意味着公司过半收入来自少数大客户。

数据来源:有研金属复合材料(北京)股份公司ipo招股书上会稿

其中,对中国航空工业集团下属子公司、比亚迪等主要客户的销售依赖尤为明显。

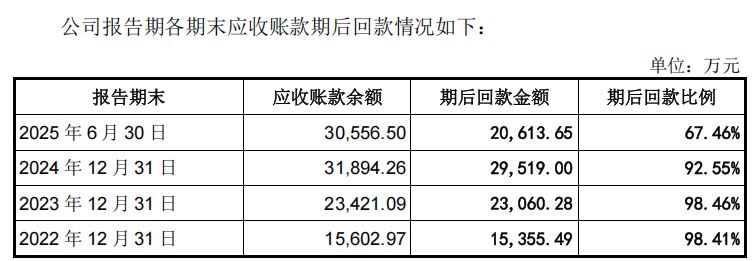

高客户集中度加剧了公司的回款风险。公司应收账款期后回款比例出现断崖式下跌:从2022年、2023年的98%以上,骤降至2025年6月末的67.46%。

数据来源:有研金属复合材料(北京)股份公司ipo招股书上会稿

更为突出的是,一笔通过控股股东中国有研代销形成的270万元应收账款,自2022年发生,截至2025年10月末仍未收回。

军品业务的不确定性

公司军品业务面临独特的“审价风险”。

有研复材部分军品收入采用“暂定价结算”模式,最终按军方审定价格结算,差额在审价当期调整营业收入。

这一机制可能导致公司收入和利润出现剧烈波动。招股书坦承,在极端情况下公司业绩可能同比下滑超过50%。

军品审价流程的不确定性意味着公司即使交付产品并确认收入,未来仍可能面临价格调整。

这不仅影响利润的稳定性,还可能导致经营现金流与确认的收入不匹配,这也是公司现金流恶化的原因之一。

国际贸易与原材料风险

公司境外销售占比从2022年的37.42%逐步下降至2025年上半年的17.21%,但以美国客户为主的结构特征显著。

公司核心产品牺牲阳极供应给美国Rheem、A.O. Smith等知名热水器公司,这些产品在中美贸易摩擦中直接受到关税政策影响。

2025年8月美国对半成品铜加征50%关税,使公司铜基牺牲阳极产品面临更大成本压力。

根据招股书,牺牲阳极产品适用的关税税率预计从25%上调至55%。与此同时,公司面临主要原材料价格波动的风险,采购的铝、镁、铜等金属材料占主营业务成本比重较大。

技术来源与独立性

有研复材的技术独立性受到监管机构两轮问询的重点关注。

截至2025年6月,公司152项有效专利中,绝大多数原属中国有研或有研工研院。这些专利主要通过作价出资或转让方式注入公司。

上交所在问询中要求公司说明继受取得的专利主要发明人在公司任职情况,以及公司成立后应用继受取得专利对核心技术的更新、改进情况及商业进展。

公司技术独立性还体现在研发投入方面。数据显示,有研复材的研发投入增速为8.58%,落后于其营收增长(14.5%),更低于科创板硬科技企业的平均水平(约15%)。

募投项目与产能消化

公司计划募集9亿元资金,主要投向先进金属基复合材料产业化项目二期。但这一扩产计划面临潜在产能消化问题。

数据显示,公司现有产能利用率已经出现下降:2025年上半年,航空航天领域金属基复合材料的产能利用率降至74.60%,双金属复合材料为60.79%,特种铝合金制品低至51.36%。

募投项目预计建成后每年新增折旧摊销最高达3599.59万元。

这带来一个问题:在现有产能未能充分利用的情况下,为何还要巨资扩产?如果新产能无法消化,高额折旧将直接吞噬本已脆弱的利润。

政府补助依赖

有研复材的净利润中政府补助占比较高。报告期内,政府补助占各期净利润的比例在11%-22%之间。

2025年上半年,这一比例达到22.09%。这意味着超过五分之一的利润直接来自政府“输血”。

同时,公司享受高新技术企业15%的企业所得税优惠税率等政策支持。如果这些政策支持发生变化或公司未能持续满足认定条件,将对公司盈利能力造成直接影响。

公司坦言,这些政策和税收优惠的稳定性和可持续性存在变数。

监管问询与市场疑虑

上交所对公司的二轮问询涉及七大问题,包括应收账款、存货、无形资产等。

交易所特别关注公司2025年上半年业绩下降趋势是否已扭转,以及是否存在对持续经营能力产生重大不利影响的事项。

监管机构要求公司说明正在采取或拟采取的改善措施及预计效果,以及预计2025年全年业绩情况及相关依据。

市场投资者对公司的疑虑主要集中在业绩增长的持续性、现金流状况、客户集中度以及技术独立性等方面。公司能否有效应对这些挑战,将决定其上市的成败。

截至2025年9月末,有研复材宣称已获3.35亿元在手订单,较6月末增加8.07%。公司对此解释为航空铝基复合材料锻件产品在2025年上半年交付量较少,但需求并未消失。

这些订单如能顺利转化为收入和利润,或许能缓解市场的部分忧虑。然而,原材料价格波动和关税政策仍可能成为利润的潜在“吞噬者”。